對於免用統一發票的制度,一直有反對的聲音

無論大家喜不喜歡,還是應該分享這些訊息給大家

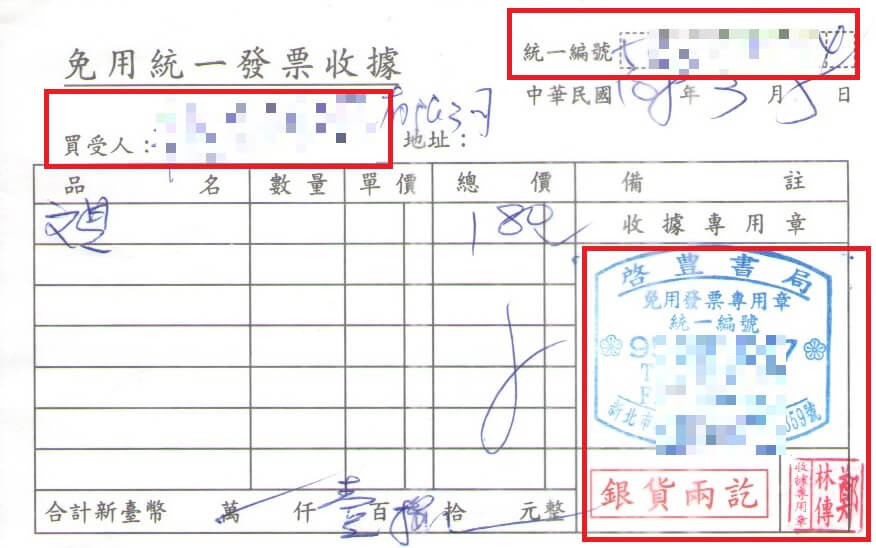

報載 臺南美食名店「阿堂鹹粥」遭網友質疑漏開統一發票,並希望國稅局「祭出一點手段」。查財政部考量許多餐飲業者經營現場都是湯湯水水或滿手油漬,不方便使用手開統一發票,且規模小較無使用發票能力,於是將供應大眾化消費的豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒業者,規範為「營業性質特殊營業人」,由國稅局查定其銷售額,免開立統一發票,且不受每月銷售額達新臺幣(以下同)20萬元應依規定開立發票的限制。然隨著科技進步及各項作業逐漸電腦化,所稱營業性質特殊營業人或小規模營業人,是否真無使用統一發票能力,恐容有疑義

小規模營業人營業稅制概述

依據加值型及非加值型營業稅法(以下簡稱營業稅法)規定,在營業稅額的計算上可區分為一般稅額計算與特種稅額計算,而小規模營業人屬於後者,原則上由主管稽徵機關查定之銷售額按1%之稅率計算營業稅額(營業稅法第13條及第23條參照),相較於一般營業人係依其銷售額按5%之稅率計算營業稅額而言,小規模營業人之租稅負擔明顯偏低。復依營業稅法施行細則第9條、統一發票使用辦法第4條第1款及財政部75年7月12日台財稅第7526254號函規定,營業稅法所稱小規模營業人,指規模狹小,交易零星,每月銷售額未達20萬元之營業人,得免用或免開統一發票 。又財政部89年5月3日台財稅第 0890452799 號函訂定營業性質特殊之營業人,其銷售額得不受每月20萬元之限制,而所稱營業性質特殊之營業人諸如供應大眾消費化之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒等

所定「營業性質特殊營業人」恐有違租稅公平

查營業稅法施行細則第9條規定:「本法稱小規模營業人,指規模狹小,交易零星,每月銷售額未達使用統一發票標準之營業人。」乃因規模、交易量及銷售額都較小,基於簡化及稽徵經濟之考量所定。然財政部89年訂定「營業性質特殊之營業人」,其銷售額得不受每月20萬元之限制,以致許多行業不論其銷售額多寡均被定義為小規模營業人,影響我國營業稅稅收甚鉅。以早年OO豆漿店及OO豆漿大王為例,其每月查定銷售額經稅捐稽徵機關調整至逾百萬,卻仍屬免用統一發票之營業人,稅率僅1%;OO冰品、OO牛奶大王等冰果店業者平均每月銷售額逾20萬元甚多,亦仍屬免用統一發票之營業人,實嚴重違反租稅公平原則 。上開業者在財政部所屬國稅局輔導下,均已改使用統一發票並報繳營業稅,亦足徵隨著科技進步及各項作業逐漸電腦化,所稱營業性質特殊營業人是否真無使用統一發票能力,恐有檢討空間

小規模營業人營業稅制宜通盤檢討

小規模營業人不同於一般使用統一發票營業人,係以查定每月銷售額方式課徵營業稅,故多未設帳簿憑證,又為規避進貨過高遭稅捐稽徵機關反推其銷售額,漏(不)取得進貨發票情形嚴重,同時也提供使用統一發票營業人逃漏稅捐誘因。小規模營業人制度已大大破壞加值型營業稅的勾稽效果,且在營業稅特種稅額查定辦法課徵情形下,無法正確反映營業人的實際銷售額,不僅損失許多稅收,也難符合租稅公平。小規模營業人營業稅制度設計之初,係基於教育普及率偏低,營業人多無僱用員工,交易零星,且無使用統一發票能力,為簡化對於小規模營業人之課稅手續,並基於稽徵經濟原則之目的所訂定。而現今社會教育普及,資訊科技發達,電腦使用普及化,人手一機,行動支付等數位化技術越來越成熟,環境已大不同,是宜通盤檢討小規模營業人營業稅制,縮小查定課徵營業人範圍,擴大使用統一發票,以擴大稅基,並適度調高小規模營業人營業稅稅率,以符合租稅公平

資料來源:

https://www.ly.gov.tw/Pages/Detail.aspx?nodeid=6590&pid=222309

本網站內所有資料之著作權、所有權與智慧財產權,為銓興會計師事務所擁有。

若為非營利等合法目的,複製及傳播登載在銓興會計師事務官方網站(itrustcpas.com )上的資料。使用時請註明『資料來源:itrustcpas.com,銓興會計師事務所為著作權人』