非營利組織遇到甲方要求統一發票,怎麼辦?

在承接政府或大型企業專案時,非營利組織(Nonprofit Organization,NPO,在台灣,通常是《基金會》或是《協會》組織)經常會面臨甲方(委託人)要求提供統一發票的情況

能不能配合甲方的需求,不僅攸關合作順利與否,甚至可能影響未來的業務發展。因此,NPO必須了解並妥善應對這類稅務需求,以維持組織的專業形象並確保經營上都遵守法律規範

甲方要求統一發票是合理且合法的

甲方要求提供統一發票作為報帳憑證,完全符合稅法規範。若無法配合,可能導致合作機會流失,對於有意長期拓展業務的NPO而言,這是一項需要正視的課題

長期有發票需求?可申請「統一發票購票證」

若NPO評估未來經常需要開立發票,建議向國稅局申請《統一發票購票證》,之後就與一般公司相同,定期購買發票後於銷售貨物或勞務時依營業稅法確實開立統一發票,並於每個單數月的15日前,向國稅局申報前二個月的營業稅

優點:

- 擁有隨時開立發票的彈性,滿足甲方需求

- 提升專業度,有助於未來爭取更多合作機會

注意事項:

- 需依規定於每兩個月向國稅局申報401(營業稅申報書)

- 申報流程並不複雜,許多NPO選擇由行政人員自行處理,而非聘請專業會計人員

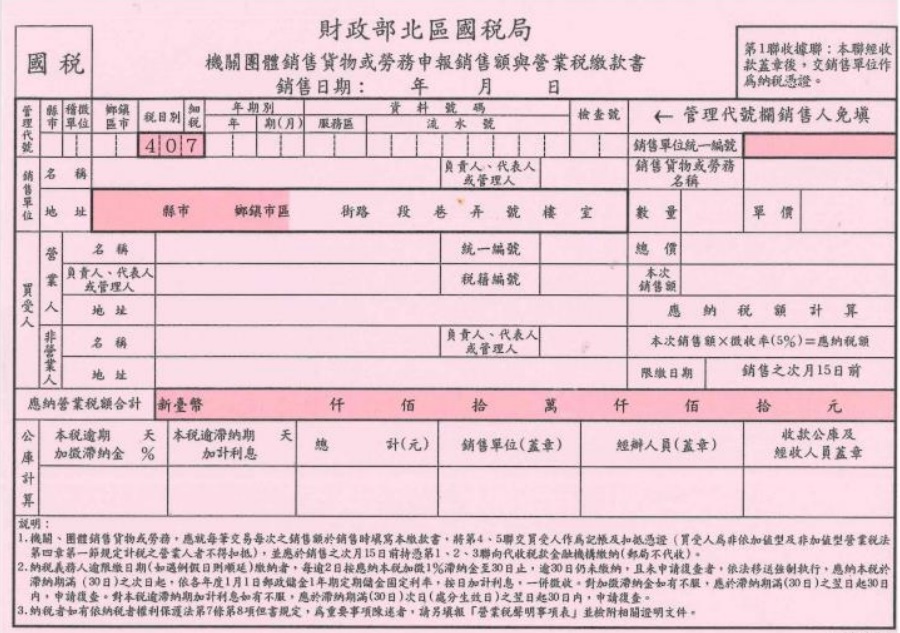

偶爾才需開發票時 靈活運用「407報表」

若NPO僅偶爾有發票需求,則無須申請「統一發票購票證」,可選擇單次申報的方式處理

透過財政部稅務入口網,填寫並列印《機關團體銷售貨物或勞務申報銷售額與營業稅繳款書(407繳款書)》(超連結),即可完成申報並繳納營業稅。此方式減少了日常稅務管理的負擔,適合需求較少的NPO

不確定如何處理?詢問專業會計師或國稅局

無論是申請「統一發票購票證」還是使用「407報表」,在操作上若有疑問,建議直接諮詢當地國稅局。國稅局基於「愛心辦稅」原則,對於NPO的協助相當友善,提供清楚的指導,協助組織順利完成稅務申報

當然也可詢間銓興會計師事務所的專業團隊,讓我們在了解NPO實際需求後,提供您最佳的實務處理建議

開立發票不影響組織「非營利」資格

許多NPO擔心,一旦開立發票,就會影響其營所稅享有的免稅資格。事實上,NPO只要針對銷售貨物和勞務的行為誠實開發票,還有每年結算完損益後繳納營利事業所得稅即可

原本非營利性質的會務運作,依然可享有免稅的資格,也不會影響組織申請補助或參與政府獎勵計畫的資格。甚至,若會務運作有虧損(100萬元),銷售貨物或勞務的利潤(90萬元)拿去彌補會務虧損後仍有不足(10萬),那就完全不用繳到營所稅

結論

非營利組織(NPO)面對發票需求時,應根據實際業務需求選擇適當的方式,無論是有長期開立發票需時,向國稅局申請「統一發票購票證」,還是只有短期需求時採用「407報表」的方式,皆能確保營運合規,並且維持會務運作的免稅資格

延伸閱讀:非營利團體不是當然免稅