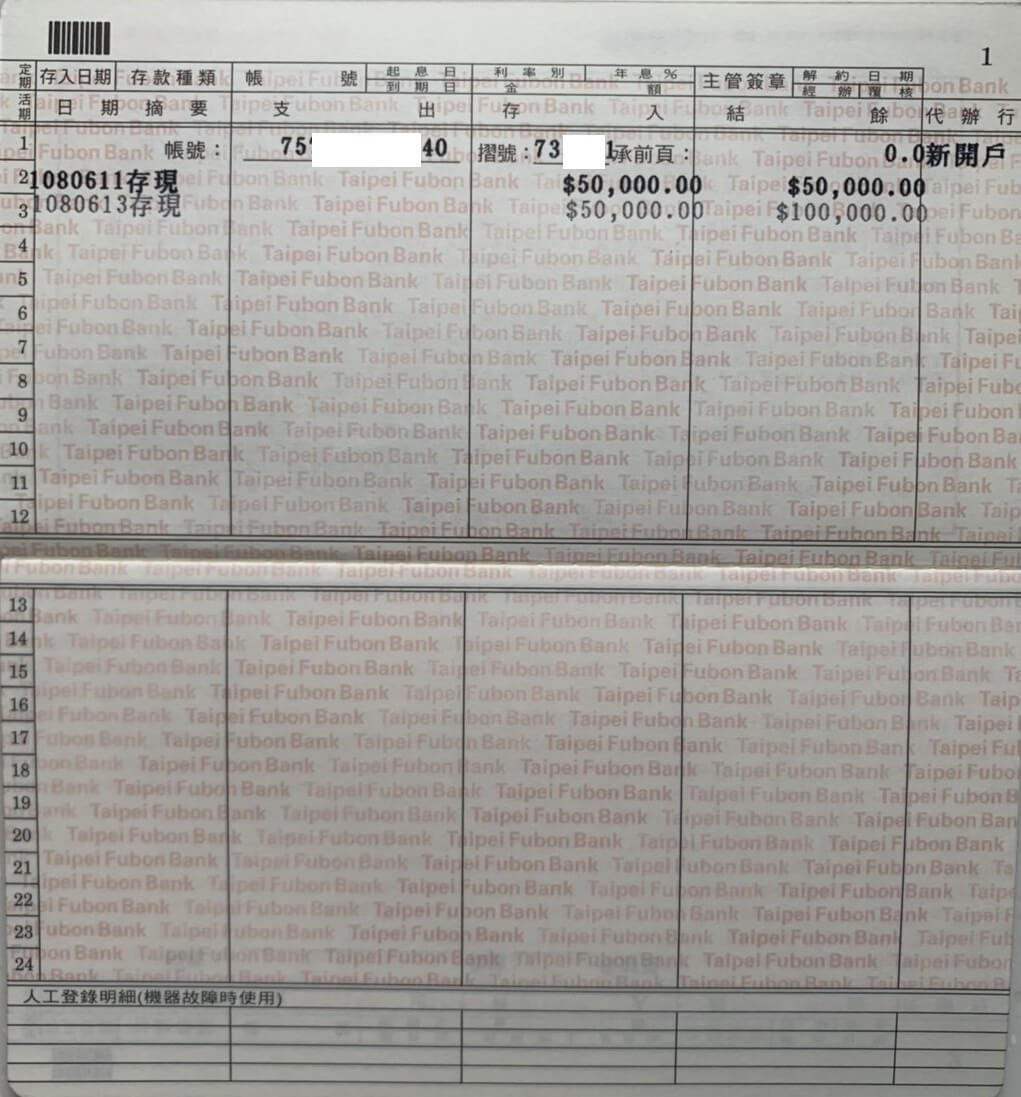

(5)一個人匯多筆款項是可以的

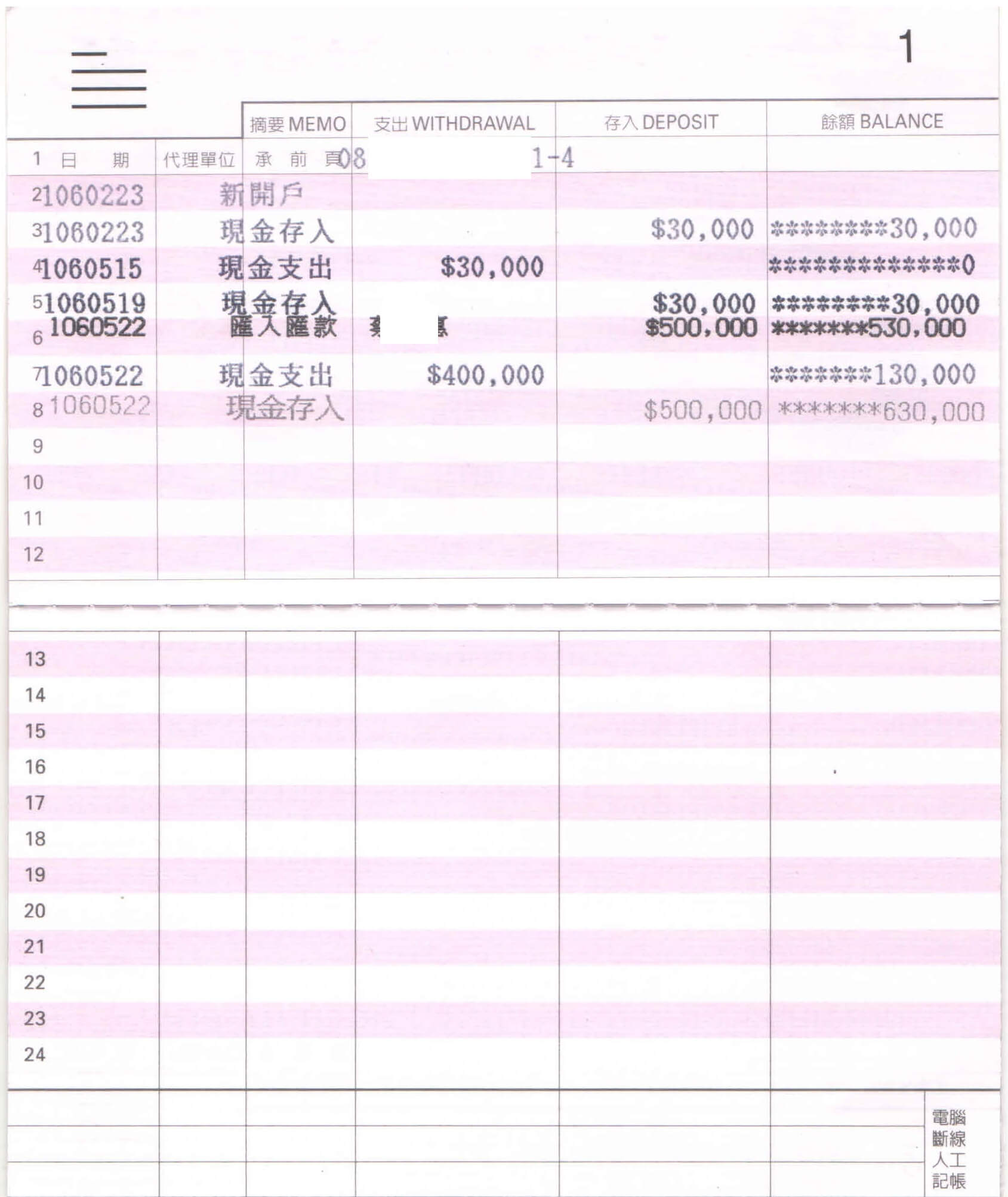

小強要設立一間資本額 100,000元的公司

因為要到處籌錢

所以分了二次把資本金存入

這樣的狀況也是可以的

法令上並沒有要求股東匯股款進來

只能匯一次

但還是提醒

若有會計師要求不能這樣作

那也必需尊重他的專業和習慣

延伸閱讀:

小強要設立一間資本額 100,000元的公司

因為要到處籌錢

所以分了二次把資本金存入

這樣的狀況也是可以的

法令上並沒有要求股東匯股款進來

只能匯一次

但還是提醒

若有會計師要求不能這樣作

那也必需尊重他的專業和習慣

延伸閱讀:

公司提供作帳的單據

我們一定會還給公司

所有提供給事務所作帳的單據

甚至所有會計傳票、帳冊和報表

都是屬於公司的

我們只是代為保管而已

我們會在申報完年度營所稅後

一併歸還給公司

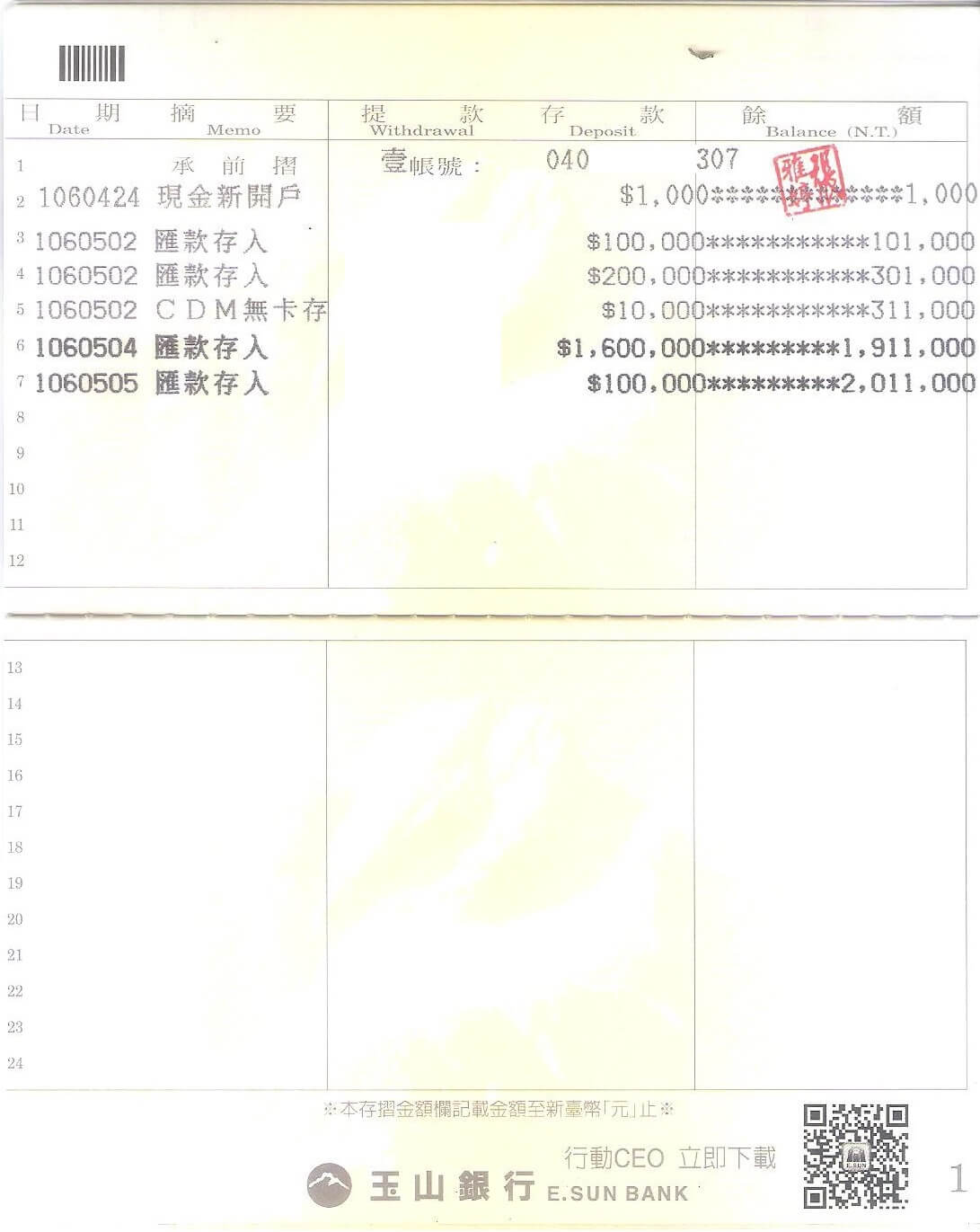

資本額簽證在委託會計師時

像下面圖示般的股款匯入情形

可以跟會計師說明資本額是:

也就是說

匯入的資金只要比未來登記的資本額高就可以

並沒有規定匯入的資金要跟登記的資本額金額相同

延伸閱讀:

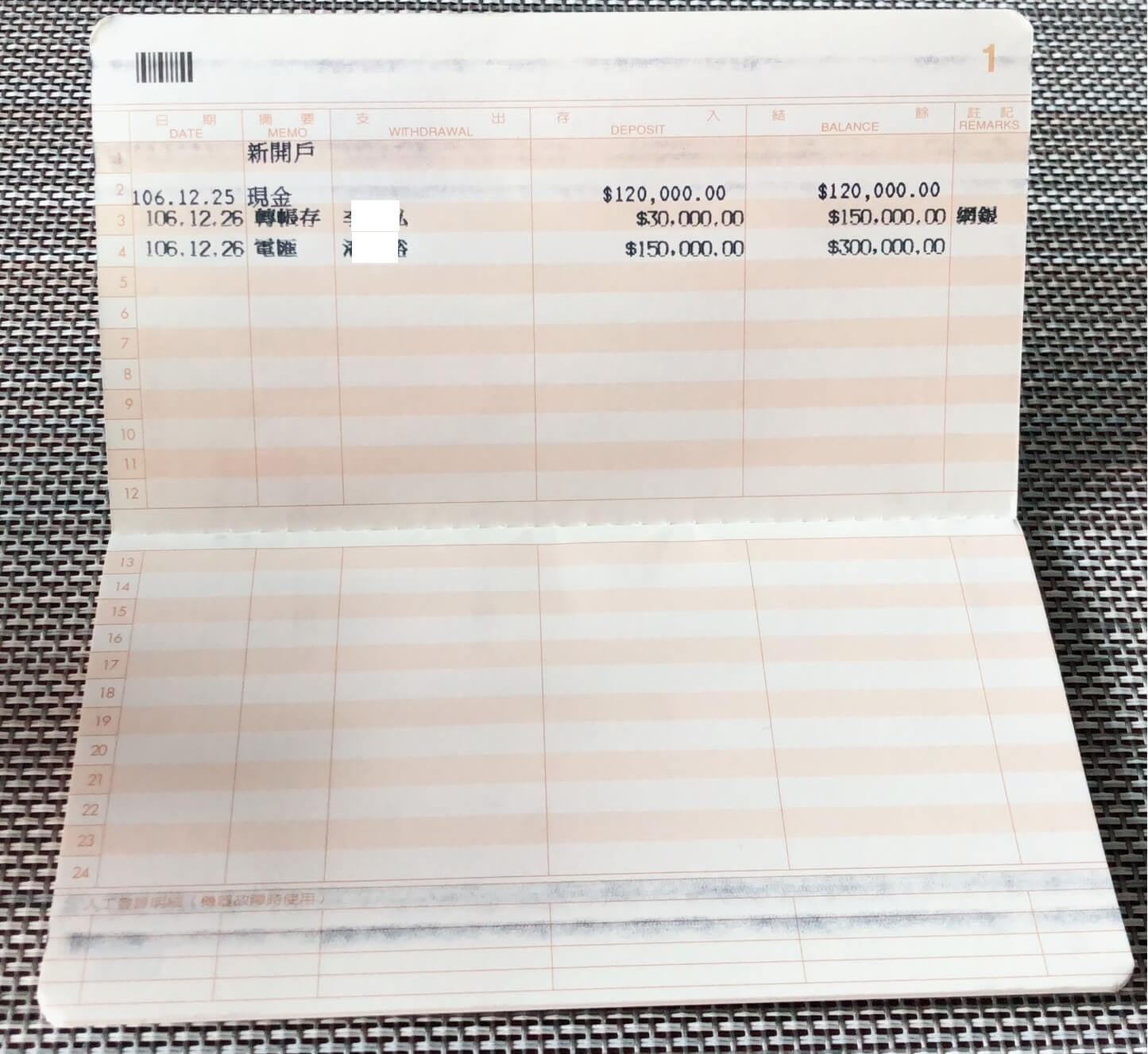

在請會計師做資本額簽證時

需提供銀行存摺影本

這包括了以下三頁:

(1)銀行存摺封面頁

P.S. 就算存摺第一頁沒有任何文字,也要影印。

(2)銀行存摺翻開來內頁第一頁

這一頁雖然沒有什麼東西

但還是要影印

(3)銀行存摺存入金額頁

用影印或是掃描的方式

提供這三頁銀行存摺

感覺起來乾淨清爽

報告製作出來也會比較正式

或許因為時代進步

有些人想說用拍照的方式提供銀行存摺影本

雖然法律並沒有規定不可以

但是總是感覺不夠尊重

延伸閱讀:

扣抵是指憑證可以用來作營業稅的抵稅用

入帳是指憑證可以用來作營所稅的抵稅用

這是我們會計人習慣的用語

相關文章:什麼樣的支出或憑證可以報帳節稅?

春酒和尾牙抽獎的稅務和會計問題

包含了扣繳及營業稅

在不同情況應該分別作以下的處理

提供現金摸彩

在春酒或尾牙中,舉辦摸彩所發給的獎金,國稅局認為是「所得稅法第14條第1項第8類的競技、競賽及機會中獎之獎金或給與」,所以要辦理扣繳申報

若中獎人是境內居住者,就應按中獎金額扣繳10%稅額,若應扣繳稅額不超過新臺幣2,000元者,雖然可以免扣繳,但仍應在次年1月底前,開立扣繳憑單給中獎人,扣繳憑單的類別是「91 競技、競賽及機會中獎之獎金或給與」

台灣大部份的公司並沒有成立職工福利委員會,因此會計處理,依查核準則第81條,未成立職工福利委員會者,尾牙及春酒的員工聚餐費用,應先以「職工福利」科目列支,超過規定限度部分,再以「其他費用」列支

延伸閱讀:是不是台灣境內居住者稅金差很大

提供獎品摸彩 –獎品為外購

公司提供摸彩的獎品如為購入,應按購買獎品所拿到統一發票(含營業稅)或收據的金額,對中獎的員工辦理扣繳申報

一但獎品含營業稅的價格超過20,000元,對於境內居住者,在給獎品前就需要先向中獎人收取10%的扣繳稅款

營業稅的處理,因為購買供員工摸彩用獎品,屬於營業稅法第19條第1項第4款規定酬勞員工個人之貨物或勞務,所以進項稅額不能扣抵

會計處理,則是依購入的含稅金額,先以「職工福利」科目列支,超過規定限度部分,再以「其他費用」列支

提供獎品摸彩 –獎品為公司存貨

若獎品是公司的存貨,或是自行生產製造,就按公司「購入成本」或「製造成本」為中獎金額,按規定的扣繳率辦理扣繳

營業稅方面,因為當初購入商品或原料時,進項稅額已申報扣抵,所以之後轉作酬勞員工使用時,依營業稅法第3條第3項第1款規定是「視為銷售貨物」行為,應依營業稅法施行細則第19條,按「時價」開立以自己公司為買受人的統一發票

但「視為銷售」開的發票會計帳上並不需認列為銷貨收入,因此在申報營所稅時,可以依查核準則15條之1第1項第1點規定,將開立發票金額,於申報書營業收入調節欄項下予以減除

會計處理,則是依「購入成本」或「製造成本」金額,先以「職工福利」科目列支,超過規定限度部分,再以「其他費用」列支

剛創業時,很多人都會問一個問題:

👉 「資本額要放多久才能動用?」

這其實關係到公司設立流程中的一個重要步驟:資本額簽證。

以下用最簡單的方式幫你解釋!

在公司設立階段,股東會把資金匯入籌備處的帳戶,這筆錢就是所謂的「資本額」或「股款」。為了證明資本確實到位,公司法第七條規定必需請會計師出具資本額查核簽證報告,這就是「資本額簽證」。

其實,資本額沒有一定要放幾天的規定。

舉例來說,如果公司設立的基準日是 3/31,最後一筆資本款項也是在 3/31 匯入的,那麼從隔天 4/1 起,公司就可以自由動用這筆資金,拿來支付買設備、付房租或其他公司必要支出,完全沒問題。

也就是說:

✅ 不需要等公司完成登記

✅ 不需要等三天五天

✅ 只要過了設立基準日,公司就能動用資金

過去很多人會說「資本額要放在帳戶一段時間才能用」,其實這是很久以前的習慣。在現在的法規和實務下,資本額的使用並沒有「靜置天數」的限制。

但要注意一件事:

⚠️ 雖然動用是自由的,但使用方式必須合理、與公司經營有關。

雖然資本可以動用,但若會計師在查核資本額簽證時,發現有資金被使用的情形,就會要求公司提供說明與使用紀錄。

以下是常見的資本額正當用途範例:

✅ 購買公司設備(電腦、機器、辦公家具)

✅ 支付房租、押金

✅ 發薪水

✅ 付貨款、進貨費用

總之,只要是公司運作所需的支出,就算是合理使用。

每家公司情況不同,如果不確定資金怎麼用才符合「資本額簽證」要求,建議在動用前,先和你合作的會計師確認一下,避免後續被要求補充資料或說明。

另外,經濟部在公司設立完成後,也可能抽查資本額使用狀況,如果被發現有問題,除了罰款外,嚴重時公司還會被廢止。

資本額的使用其實沒那麼複雜,重點在於:

🔹 錢是公司的,當然可以合理使用

🔹 錢必要用在公司營運上

🔹 動用前和會計師確認一下會更保險

想讓公司順利設立、資本額簽證一次通過,別忘了找專業會計師協助!

如果你正在籌備新公司,想了解資本額簽證或設立流程,歡迎洽詢 銓興會計師事務所,讓我們用經驗協助你創業更順利!

延伸閱讀:

延伸閱讀:老板除了薪水外還要負擔的員工福利成本

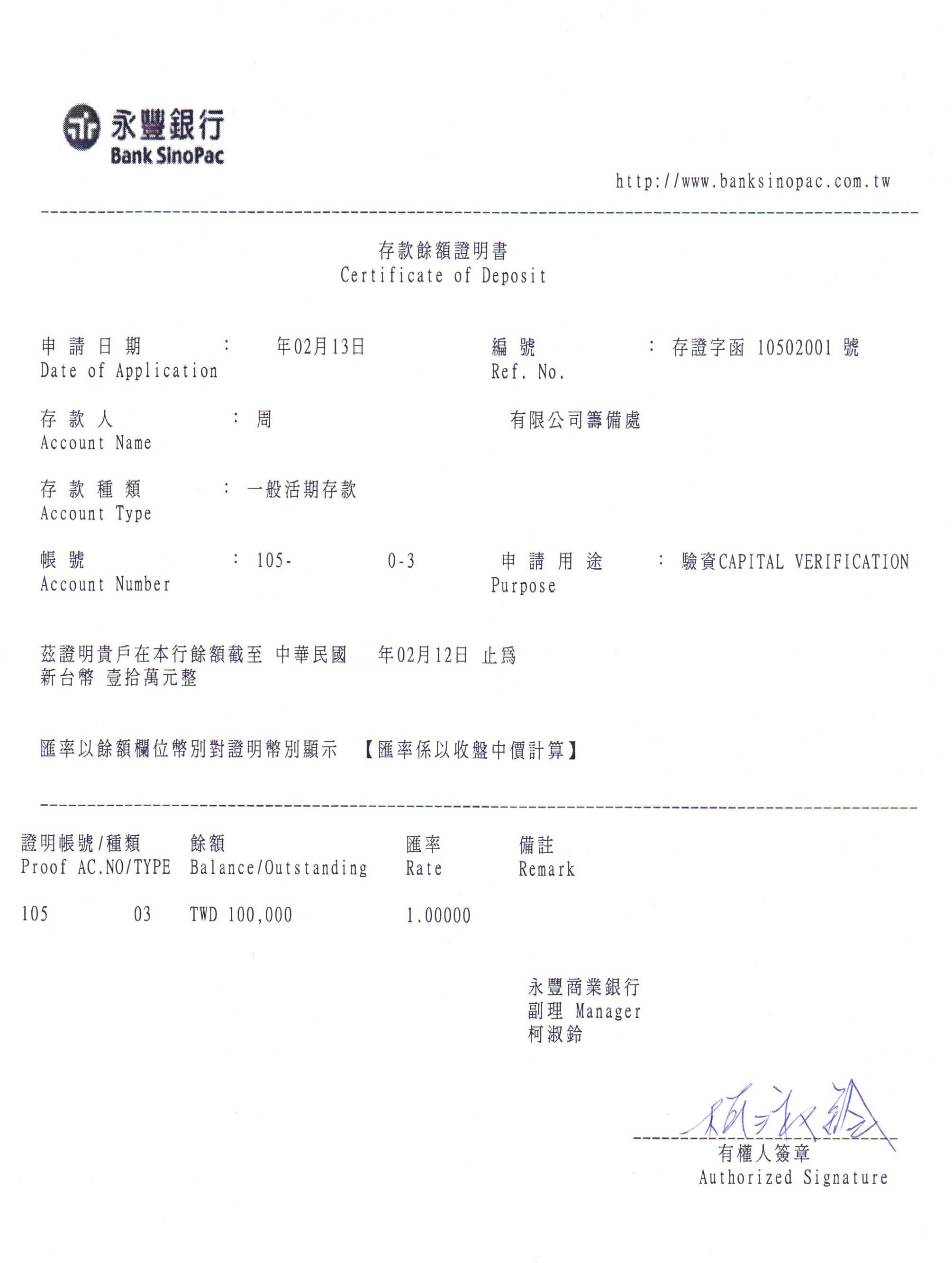

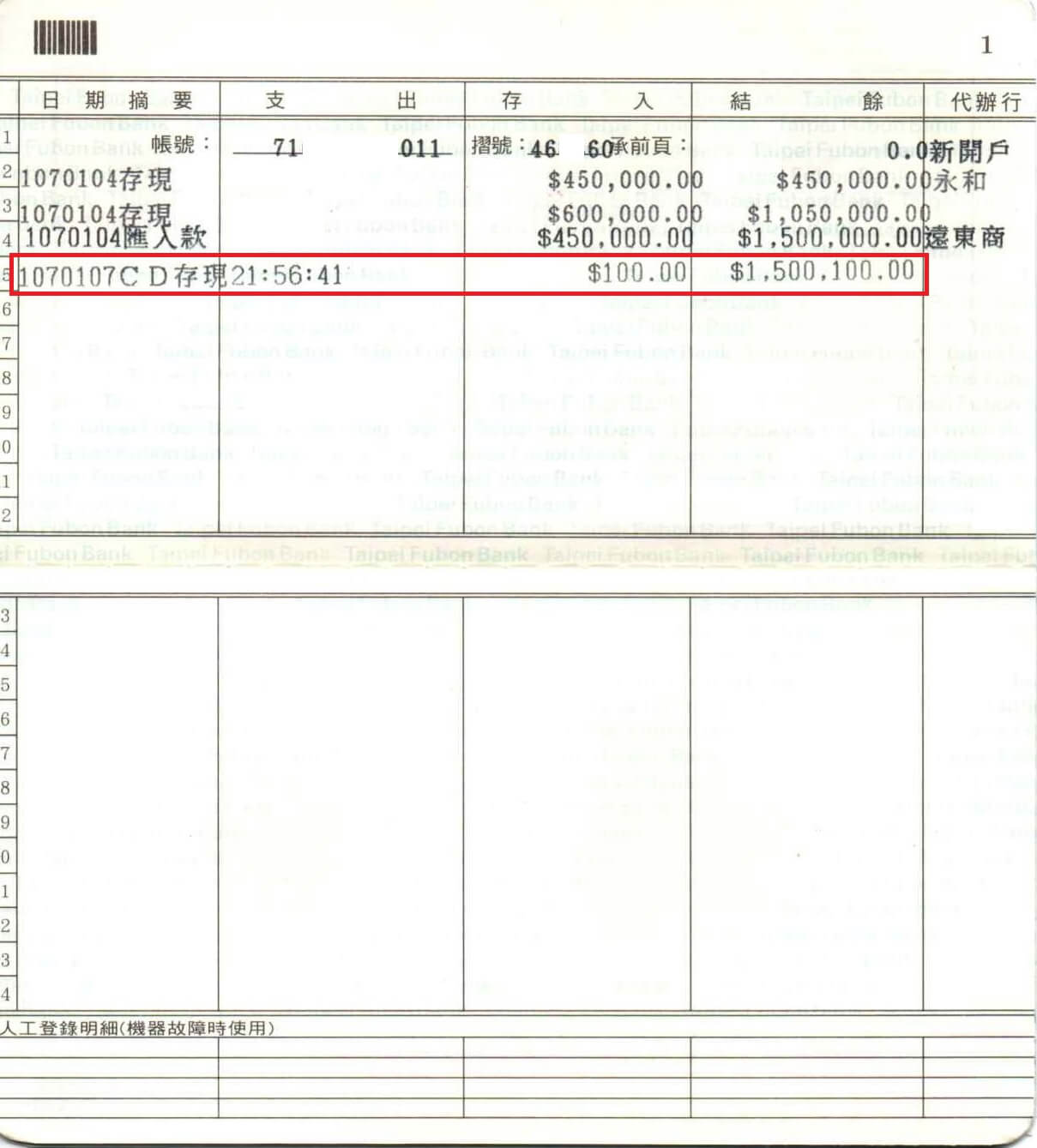

為了證明在公司設立基準日

股東匯入的資本金還沒有被動用

所以一般在辦理會計師資本額簽證時

都會被要求提供餘額證明

餘額證明的提供方式並沒有硬性規定

(1)到銀行申請一張餘額證明,或;

(2)第二天再存入100元後影印,或;

(3)親自拿銀行存摺給會計師看,……等等

各種方式都可以

只要配合會計師的作業習慣

其實都可以

延伸閱讀: