自112年1月1日起實施網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制規定

財政部臺北國稅局表示,鑑於營業人從事網路銷售情形甚為普遍,財政部為提供消費者充分之營業人資訊,並健全稅籍及強化稅籍管理效能,自112年1月1日起將實施網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制規定。

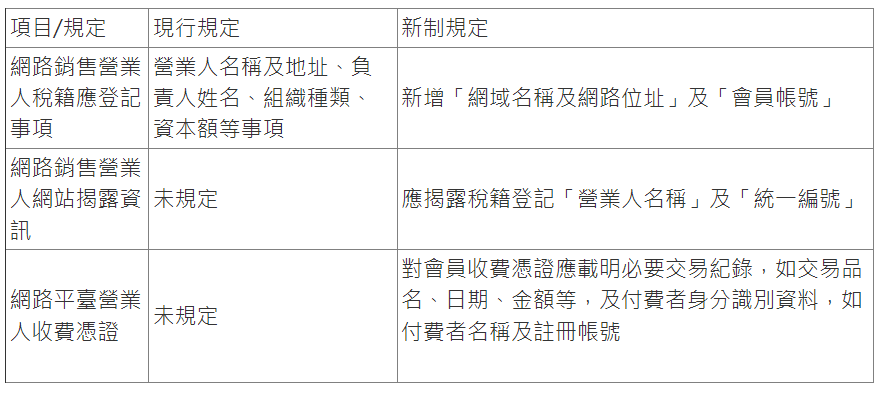

該局說明,自112年1月1日起實施之網路銷售營業人稅籍應登記事項及保存會員交易紀錄新制,與現行規定之主要差異如下:

該局指出,有關前揭稅籍應登記事項新制規定,除個人以營利為目的,從事網路銷售者,當月銷售額未達營業稅起徵點【貨物新臺幣(下同)8萬元;勞務4萬元】依規定暫免辦理稅籍登記者,尚不適用外,其餘從事網路銷售營業人應依下列方式辦理:

一、自112年1月1日起新設立之營業人

(一)設立時即從事網路銷售者

1.經商工登記之營業人:

須於國稅局核准稅籍登記之日起15日內,向所轄國稅局申請補辦網路銷售稅籍應登記事項。

2.非經商工登記之營業人(即於國稅局設籍課稅):

應於申請設立登記時,主動填列網路銷售稅籍應登記事項。

(二)設立後始從事網路銷售者

應於事實發生之日起15日內,向國稅局辦理變更網路銷售稅籍應登記事項。

二、111年12月31日以前已辦妥稅籍登記之營業人

(一)112年1月1日以後始從事網路銷售者

應於事實發生之日起15日內,向國稅局辦理變更網路銷售稅籍應登記事項。

(二)至112年1月1日仍有從事網路銷售者

應於112年1月15日前,向國稅局辦理變更網路銷售稅籍應登記事項。為利此類營業人有充分時間依循新制規定,財政部已發布令釋規定,此類營業人倘自112年5月1日起仍未依規定辦理變更登記者,國稅局將依加值型及非加值型營業稅法第46條第1款規定處罰。

該局呼籲,從事網路銷售營業人於新制規定實施後,應依規定辦理網路銷售稅籍應登記事項,以免違反法令規定受罰。營業人如有相關問題可撥打免費服務專線0800-000-321或向所轄國稅局分局、稽徵所洽詢。

(聯絡人:審查四科廖股長;電話2311-3711分機2550)