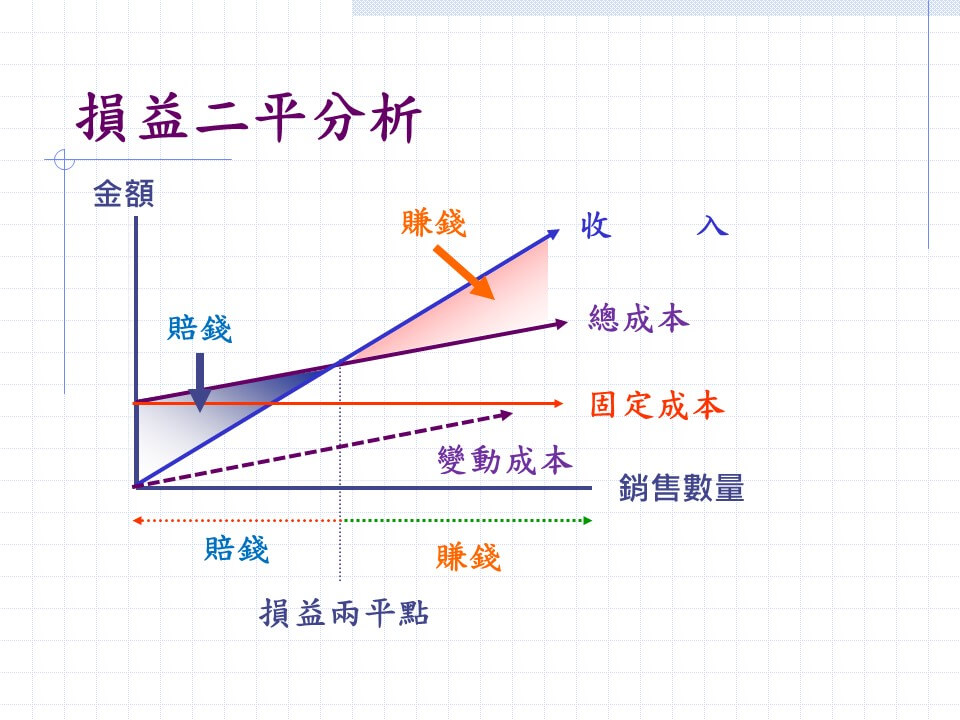

透過「損益二平分析」提升獲利

當公司經營受到了肯定,經常會有「創投」到公司拜訪,創投想要發覺有未來性的公司,也願意長期投資這些公司。但一個簡單的問題,也就是問到公司「損益二平」的銷售金額時,卻常讓公司經營者啞口無言。損益二平分析,是經營者從財務面了解公司的一個好方法,甚至能幫助我們找出好的策略提升公司的獲利,在面對潛在投資人和銀行時,也能用數量化的概念向對方清楚說明公司的營運情形。損益二平分析是值得我們學習的財務管控工具。

在進行損益二平分析之前,我們要先區分「固定成本」與「變動成本」。固定成本,一般是以員工薪資及房屋租金為主,用比較口語化的方式說,就是就算公司沒有賣出東西,也就是沒有營業額時也會發生的成本。

用這樣的概念來看,那辦公室的電費、員工的勞健保,我們通常也會把它列入在固定成本中,這些成本支出都不會因為銷貨數量增加或減少而改變。

變動成本,最常見的就是商品成本,換個方式來說就是東西有賣出去才會發生的成本。當公司花錢進貨後,沒有賣出去的部份會被我們歸類在存貨中,賣出去的部份就會被歸類為成本,而且是變動成本。

固定成本的總金額不會因為銷售數量變動而有所改變;變動成本的總金額則是會因為銷售數量的增減而產生變動。

因為銷售商品數量愈多,每一單位的商品所要分攤的固定成本就愈少,所以單位固定成本線是從圖的左上方向右下方,隨著銷售數量增加而逐漸減少。這就像在吃生日蛋榚時,因為蛋榚就只有一個,愈多人要吃的時侯,每個人能分到的蛋就變少的道理是一樣的。

單位變動成本,並不會因為銷售數量的增加而有所變動。變動成本主要的來源就是商品成本,我們可以想像,除非在訂價上有數量折扣的影響,不然買一個雞蛋榚的成本是5元,那買二個的總成本就是10元,三個的總成本就是15元……,雖然總成本增加,但平均一個雞蛋榚的價格還是5元。

同樣地,單位收入線,也是從左至右水平的延伸,並不會因為銷售數量變動而有變化。

至於單位總成本線,就是在特定數量下,單位固定成本加上單位變動成本的結果。單位總成本線之所以會隨著銷售量增加而下降,是受到了單位固定成本下降的影響。

另外一個邊際利潤的概念,在這裡也必需讓大家明白,邊際利潤在商業實務上,常會被提到,所以我們不能不知道。

假設銷售一個商品的單位收入是100元,而單位變動成本是80元,那我們就會說,這個商品的邊際利潤是100減80,等於20元,而商品的邊際利潤率就是邊際利潤20元除以銷售單價100元,也就是百分之二十。

20 元的邊際利潤,是用來打平固定成本,之後更進一步的是為了要創造利潤的。

我們用實際的例子來看。若我們舉辦一個活動,場租要花一萬元、行政管理支出要二千元,一張票能賣100元、而且活動過程中要為每個人準備茶點60元,這時要賣出多少張票才能達到損益兩平呢?

這時,舉辦這場活動的固定成本會是一萬元加上二千元,這一萬二千元,無論票賣出多少張,活動是否辦的成,都必需要支付。

而此時單位收入會是100元,扣除茶點60元後,單位邊際利潤就是40元,邊際利潤率就是40%。

若我們把總固定成本一萬二千元,除以單位邊際利潤40元,就可得出要賣出300張票才能達到損益兩平,也就是不賺不賠,而當賣出第301張票時,我們就可以賺到一單位的邊際利潤,也就是40元。若只有賣出 299張票,那我們就會損失一單位的邊際利潤,也就是損失40元。

若我們用一萬二千元的固定成本,除以百分之四十的邊際利潤率,那我們就可以算出,營業額必需達到三萬元,才能達到損益二平。

估算損益二平的能力很重要,在創業輔導的過程中,真的經常看到明明損益二平銷售數量是500單位,但個案最大的銷售能量只有300單位這樣不合理的情形。一個註定失敗的生意,又為何要投入時間和成本去經營呢?

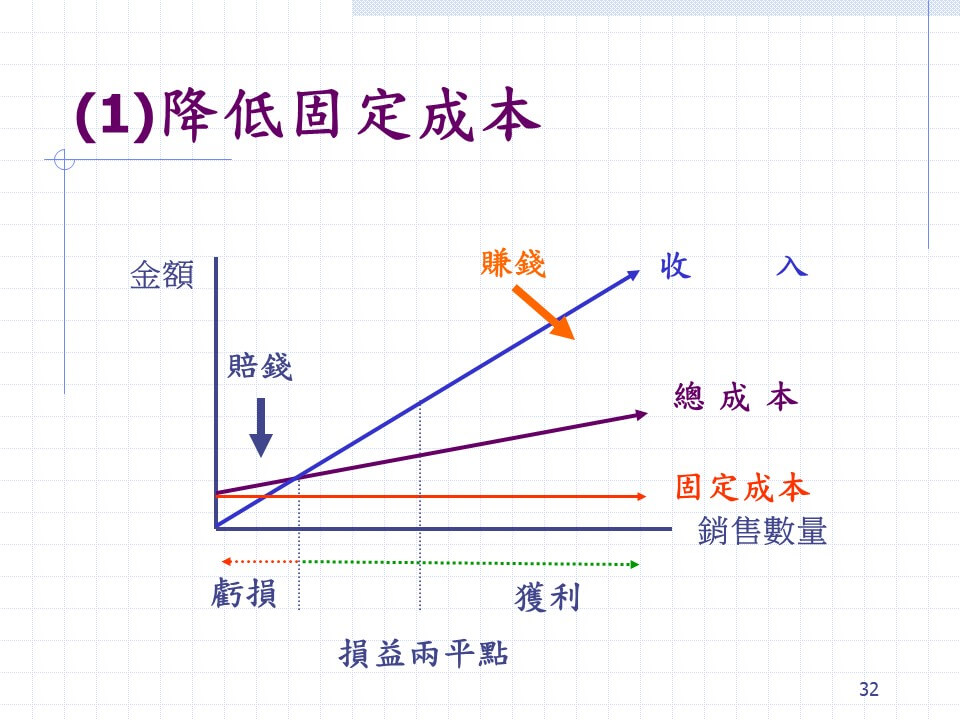

如如降低損益二平銷售數量,也就是如何讓公司早點獲利,或是讓公司提早脫離虧損的狀態,是公司經營者必需知道的重要課題。在這裡,我們從財務的觀點提出三個策略方向。

第一個方法,是降低固定成本

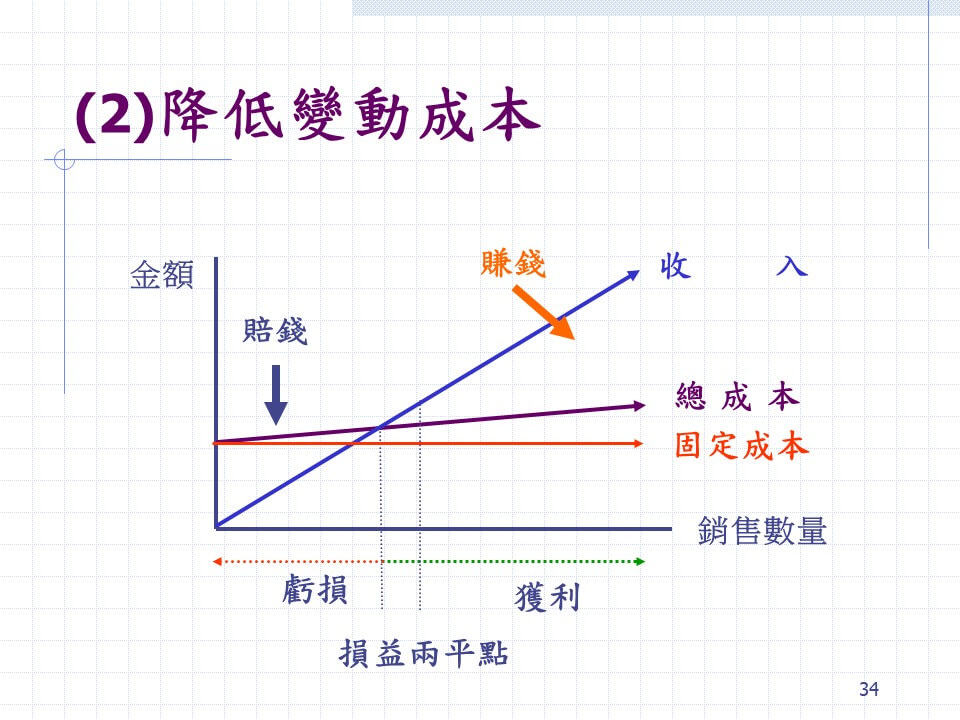

第二個方法,是降低變動成本

第三個方法,則是提高產品的附加價值。

當公司決定降底固定成本時,固定成本線就會垂直的往下移動。這時侯我們會發現,達到損益二平的銷售數量很快的降低了,而且移動的幅度是相當大的。

而快降低公司固定成本支出的方式,大約可分為 :(1)裁員、放無薪假或減薪、(2)節省其他銷管成本支出、(3)關閉分公司或工廠。

在國際經濟不景氣時,我們常會在財經新聞中看到歐美大型的跨國公司,宣布關廠或裁員這樣的消息,從財務觀點來看,這樣的作法可以快速地降低公司固定成本支出,讓公司的獲利情形立即改善。

但大量裁員的方式,在歐美國家或許可行,但在東方社會中卻因為傳統文化及人情義理的關係,較難實行。但公司在經營情況不佳時,聘僱過多的員工只會造成公司財務上嚴重的負擔。在兼顧社會責任與現實的狀況下,減薪成為了大家能夠接受的最大公約數,上自公司負責人,下至基層員工,都依比例減少薪水,期待能在共體時艱後等到下一次景氣的到來。

台灣在數年前則出現了「無薪假」這樣的實務操作方式,在景氣不好時,不資遺員工,只讓員工多放些不支薪的假期,等公司接到訂單時,隨時又可以找到必需的人力。這樣的方式使得公司固定成本大幅降低,也不致讓公司因為銷貨數量減少而產生虧損。

當公司在經營初期,銷售狀況還沒有很好的時侯,通常老板會選擇租小一點的辦公室,員工也一人當多人用,甚至老板兼撞鐘的身兼數職。而在水電費方面,也會力求節省。這樣的作法,從財務觀點來看,也就是想降低固定成本的支出,讓公司在創業初期,能趕快到損益二平的情況。不再繼續虧損。

降低變動成本,也是一個可以讓公司提早獲利的方式。當公司成功的降低變動成本後,紫色的總成本線斜率會變的比較小,也就是更為平坦。這時,損益兩平銷售數量也會減少,也就是達到損益二平的銷售數量變少了。

大量採購進行議價取得「數量折扣」,以及運用類似品管圈等方式改善生產流程,都可以有效的降低變動成本。

特別是以製造業見長的日本、韓國、台灣及中國大陸,製程改善的腳步從未停歇。公司投入大量的資源進行製程研發,期待能在最短時間內,將客戶的訂單變成完工的成品出貨。這些國家中成功的企業,絶大部份的經營利基就在於製程研發能力強大,不但可以加快出貨的速度,生產成本也可以有效的降低。

降低變動成本的另一種方式,就是大量採購以取得「數量折扣」,也就是因為一次購買的數量較多,供應商在單價方面價給一些折扣。一次性的大量採購雖然可以降低單價,但我們也要考慮資金是否會被積壓在存貨上。小量的採購雖然會讓產品單價較高,但相對的可以節省的資金成本和倉儲成本,如何取捨,就要看每個公司實際的需求而定。

但過度的追求降低變動成本,也就是降低產品成本,也造成了產業的惡性循環,當我們希望自己公司的產品成本降低,我們自然會想辦法跟供應商壓低進貨價格,近年來台灣製造業整體的經營利潤愈來愈低,就跟整個產業鍵都在追求降低成本有關。

最後一個提升獲利的方式則是提高產品附加價值。

當產品附加價值提升,公司損益二平點會大幅下降。

推出新產品及差異化服務,是提高產品附加價值的二種主要方法。

所謂新產品,是指具有創新價值的產品。就像每次推出新的手機,因為增加了新的功能與特色,所以價格又可以作一些調整,最好的例子就是IPHONE手機,每推出新一代的產品,售價只會因為新功能和新造型而愈來愈高,但實際上製造的成本相對來說是很低的。

差異化服務也是可以提高產品附加價值的方法。消費者大多願意為特別或額外的服務付出高一點的價格。客製化的產品、量身訂作的手工西服,都可以使商品的附加價值提升。

近年來政府大力鼓勵文創產業發展,從財務觀點來看就是因為文創產業產品或服務的附加價值較高,其實無需太高的營業額,就可以達到損益二平。所以在小眾化的消費市場中,文創產業其實可以容納的下更多的廠商。

從以上的介紹,希望大家能開始分析估算自己所經營事業的損益二平銷售額,透過這樣的分析,除了可以作為未來訂定策略的參考外,也可更加了解自己的事業。