新世代的創業模式,只需拿著筆電,就可以在咖啡廳發想、辦公

Freelancer、SOHO、Self-employed、Work on a piecework basis 都是這樣

自由歸自由,總有需要設立公司的時侯,在符合土地分區及建築法規的前提下

選擇把公司登記在自己家中,其實是一個不錯的辦法

延伸閱讀:什麼時侯應該成立公司或行號

延伸閱讀:創業初期試營運期間,不登記、不繳稅也合法

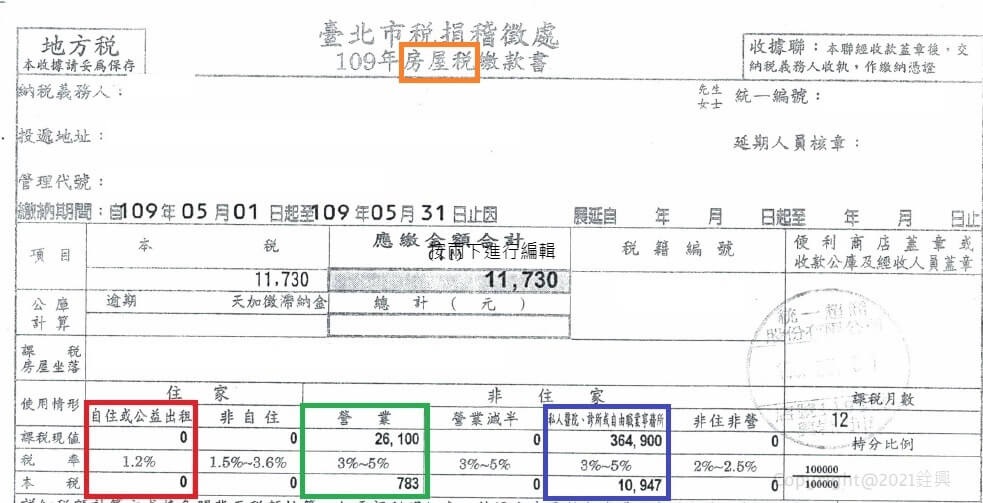

房屋稅會變成2.5倍

依據房屋稅第5條,供自住的房屋,也就是自用住宅,房屋稅率是1.2%

房屋有登記公司時,就會被視為「非住家使用」的房屋

包含供營業或出租,房屋稅率是3%~5%

但除非特殊情形,一般會以3%來課徵房屋稅

把公司登記在自己家中,因為有部份是供營業使用

稅局會至少把1/6的面積,視為營業使用,課徵3%~5%的房屋稅

也就是說,若把公司登記在自己家中,就算實際上沒有在使用

也至少會有1/6的房屋稅,從1.2%變成3%,也就是變成2.5倍

其餘5/6,則維持1.2%的自用住宅稅率

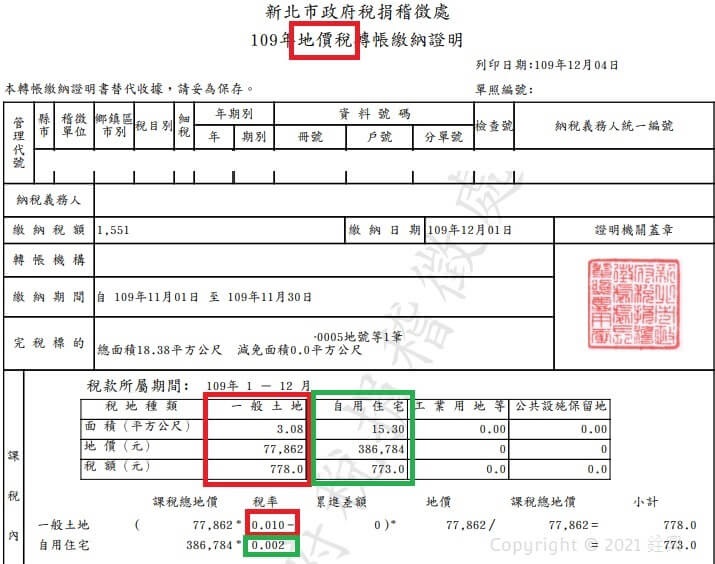

地價稅會變成5倍

依據土地稅法第17條,自用住宅用地的地價稅是2 ‰

供營業使用的土地,在土地稅法第16條,適用10 ‰的基本稅率

至於適用營業使用土地的最小的面積比例,也是1/6

也就是說,若把公司登記在自己家中,就算實際上沒有在使用

也至少要將1/6的地價稅,從2 ‰變成10 ‰,也就是變成5倍

其餘5/6,則維持2 ‰的自用住宅用地稅率

| ** | 自用稅率 | 營業用稅率 | 倍數 |

|---|

| 房屋稅 | 1.2% | 3%~5% | 2.5~4.2 |

| 地價稅 | 2‰ | 10 ‰ | 5 |

比登記在商務中心便宜

大家可以先拿出家中最近一期的土地和房屋稅單,自行設算一下

就會發現增加的稅金其實並不多

尤其是相較於在「商務中心」,每個月登記地址的費用要2,500元以上

在符合法規的前提下,把公司登記在家中,確實比較划算

不建議 但可以爭取優惠的情形

國稅局特別有規定,若公司登記在家中,卻沒有僱用員工

實際營業活動都是以行動裝置完成

並且房屋沒有供辦公或存放與營業活動相關之設備及物品時

可以申請按住家用稅率課徵房屋稅及按自用住宅用地稅率課徵地價稅

(財政部1070723台財稅字第10704004880號令)

此外,公司從事網路銷售貨物或勞務,雖然登記在家中

但實際交易均於網路交易平台完成

而且房屋沒有供辦公或堆置貨物等其他營業使用時

也可以申請繼續按住家用稅率課徵房屋稅及按自用住宅用地稅率課徵地價稅

(財政部1040916台財稅字第10400128120號令)

雖然這是權利,但我們並不建議爭取這樣的優惠,因為:

- 其實增加的房屋稅和地價稅並不多,沒有必要跟稅局爭這筆小錢

- 總是有在家中辦公的時間,也總有放電腦、樣品在家中的事實

出售房子前公司要遷走

不動產出售無論是否有獲利,土地增值稅總是一筆很大的支出

供自用住宅使用的土地,出售時土地增值稅,依土地稅法第34條是課10%的優惠稅率

但出售前一年內,不能供營業使用或有出租情形

若沒有在出售前一年內,把公司遷走

那依照土地稅法第33條,出售不動產時,土地增值稅率就會變成20%~40%

金額至少是自用住宅用地的二倍金額

當然,若稅局認定1/6作為徵收每年土地稅的標準

那出售前一年內就算沒有將公司遷走,也是1/6會課20%~40%的土地增值稅

另外5/6還是適用自用住宅10%的優惠稅率

「房地合一2.0」的規定更嚴格,若是105年1月1日後取得的不動產

所得稅法第4-5條(超連結)

規定要出售前六年內沒有供營業或出租的情形,才能享受優惠的稅率

所以若有出售不動產的計畫,強烈建議避免將公司登記在家中

以免在稅金上產生鉅額的損失

| 房屋六年內未供出租或營業使用 | 房地合一稅率 |

|---|

| 是 | 獲利400萬內免稅 超過課10% |

| 否 | 依持有期間 獲利課45%-15% |

水電費、電話費有條件不會變貴

公司登記在家中,家中水費、電費和電話費

只要不去將使用者的名字,換成是公司的,那就不會變成是營業用的費率

但因為收據上沒有記戴公司統一編號和公司名稱

所以也不能用來抵扣營業稅和營所稅

就大多數的實務狀況而言,水電費和電話費,大多還是屬於家庭使用

就算把使用人變更為公司,其實也不符合稅法上必需是為公司花費的定義

所以建議不需變更使用者名稱

短網址:https://reurl.cc/EXbl7R

葉輔燿 經理

銓興會計師事務所工商部

本網站內所有資料之著作權、所有權與智慧財產權,為銓興會計師事務所擁有。

若為非營利等合法目的,複製及傳播登載在銓興會計師事務官方網站(itrustcpas.com )上的資料。使用時請註明『資料來源:itrustcpas.com,銓興會計師事務所為著作權人』