中小企業永續經營 的困境_銓興視野

在一場企業管理實務的研習營上,Q&A時段,一位企業總經理請教講師,該公司近期常因貨櫃物流塞港而造成原物料斷炊、影響生產進度,進而延遲出貨,造成對客戶失信違約。為了解決這個困擾,董事長大幅增加原物料庫存,金額逾億元,卻又造成現金流量吃緊,形成財務壓力

當講師對此現象表示意見時,總經理轉頭對著也在現場的董事長嗆聲:「你看,老師也這樣說,你就一定要這麼做...」原來,總經理的另一個身分是董娘。顯然,董總這對夫妻在公司經營上的溝通不甚順暢,才會雙雙前來耹聽企管大師的開示,並將家族企業問題外部化,請老師作公親。而這對董、總都已年近七旬

企業經營沒有所謂的最佳決策,只有當下的最適選擇。在未能了解這家企業的全貌下,很難論斷高額庫存是對是錯,這也不是本篇要討論的重點。但是從董總夫妻的互動上,卻看到台灣中小企業發展的困境

由庫存金額逾億元推論,該公司過去營運堪稱穩健,有一定的規模,也賺了些錢。殘酷的現實是,找不到接班人

台灣戰後嬰兒潮掀起創業高峰,如今這批第一代創業家,尤其是中小型規模的企業主,多已面臨退休階段。在企業成長階段,他們多將子女送出國留學;十數年後才發現,喝過洋墨水的子女很難接下家族事業

第二代接班困難不外兩個因素,沒能力、沒意願。硬將能力不足的第二代推上企業經營的第一線,無異於預告企業的末路。而子女在國外念的多是資訊、金融、企管,又在投資銀行、財務公司或大型機構實習或工作,過的是自由、開放的生活,若要求回台接傳統家族事業,甚至是黑手行業,當然意願不高

二代接班有難處,那麼培養專業經理人接手呢?若以前述的例子,董總夫妻為事業奮鬥一輩子,到了這個年紀仍然親力親為,精神感人,但背後代表的意義是:放不了手

企業發展過程中,不可能沒找過有潛力的員工,期待培養成未來的接班人。但是當董總是老公老婆,公司運作缺乏制度化的決策程序,只會讓底下的人難作事,聽老董的指示?還是老總說了算?

而優秀的人才,待得再久也只是副總經理而已,升遷無望,一有機會,不是自立門戶,就是帶槍投靠能提供更好條件的公司

而留下來的資深幹部,要嘛個性溫和,才能留得住,不容易獨當一面;要嘛能力、企圖心不強,聽命行事,積極性不足;都不是理想的接班人選,所以才要勞動董總二人一起上課聽訓

台灣有近150萬家中小企業,老年化、少子化的趨勢加劇,看似個別企業的困擾,實則為台灣整個企業界共同面臨的困境。要怎麼做?回到前頭說的,企業經營沒有標準答案,但要認清現實、盤點資源、嘗試轉型、承受挫折,然後在多次的錯誤中努力存活,才能走出一條最適合自己的路

(本篇由銓興會計師事務所資深顧問 吳光俊 提供)

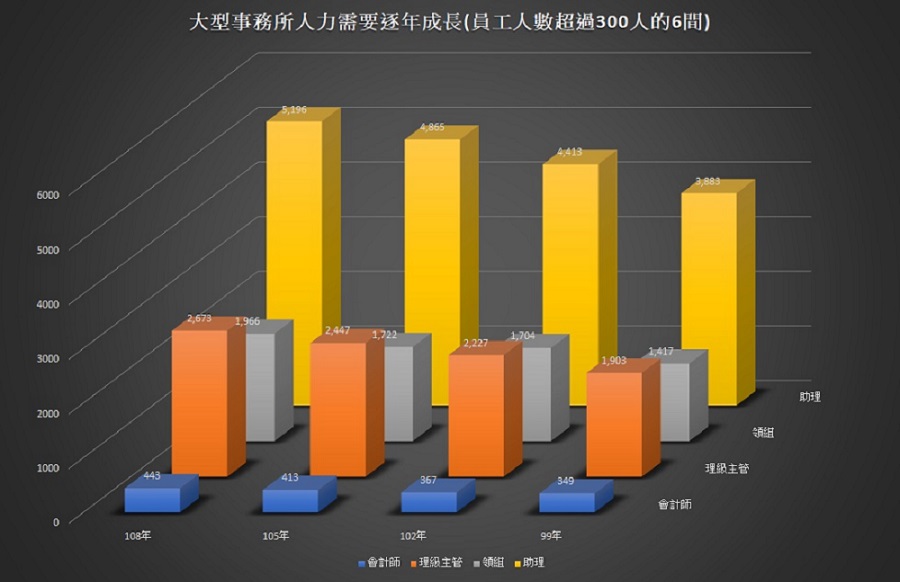

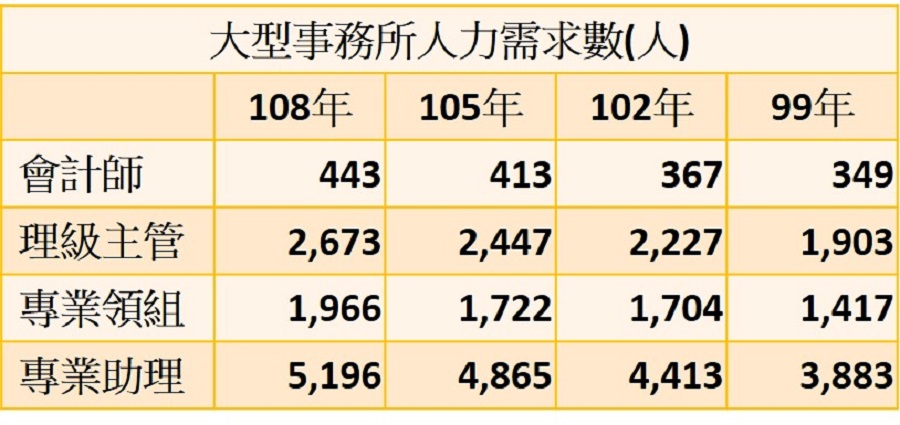

這或許跟同期間,台灣資本市場的發展有關,大型事務所,尤其以四大為代表,主要服務的對象就是上市櫃公司

這或許跟同期間,台灣資本市場的發展有關,大型事務所,尤其以四大為代表,主要服務的對象就是上市櫃公司