買發票 千萬母湯喔

買發票是準自殺行為

因為公司利潤不高,但還要繳很多「營業稅」,有人就去「買發票」來衝金額抵稅

這樣的想法很糟,因為這種買發票來「虛報進項稅額」的行為,觸犯了營業稅法第51條,除了補稅外,還會被罰五倍以下的罰鍰

營業稅是5%,加上罰5倍總共是30%,被抓到一次,辛苦賺到的利潤就沒有了

所以買發票對公司來說,可以說就是準自殺行為

買發票的錢不如繳給政府

拿不到發票扣抵營業稅,就是多繳5%的營業稅

賣發票給你的人,一定不只收你5%,因為對方除了「營業稅」,還要繳年度的「營利事業所得稅」(營所稅),另外還要加上些仲介利潤

算來算去,買發票最後得到好處的,是介紹你去買發票而收佣金的人

買了發票除了多付錢,還讓自己可能被抓、被罰,實在不划算,還不如老老實實把5%的營業稅繳給政府

營所稅的問題不需用買發票解決

年度營所稅申報時憑證不夠,是教唆公司老闆買發票的主要理由

其實這是他們自己想要賺仲介費的話術

其實還是有其他方式可以解決這個問題

所以千千萬萬不要用買發票這種準自殺行為來解決憑證不夠的問題

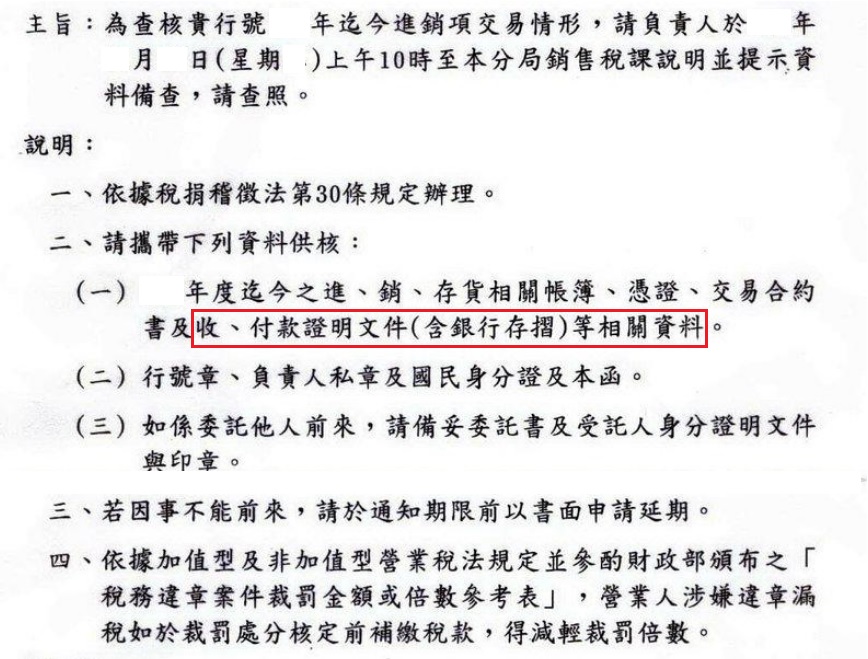

常有賣發票向銀行「詐貸」的新聞

你想買發票,那就必需有人在「賣發票」

賣出發票後,賣發票的公司也要繳稅,那他們到底在圖什麼呢

他們主要是想要透過賣發票,創造假的營業額,然後向銀行借錢

這種行為叫「詐貸」

一但詐貸成功,負責人就跑路,不但不用還銀行錢,本來要繳的稅金也不用繳了

這不但是犯罪行為,而且是預謀犯罪

「虛設行號」,也就是找人頭開假公司,騙國稅局核准他們使用統一發票,就是「詐貸」計畫的第一步

所以國稅局對「賣發票」、「虛設行號」這些行為,非常、十分、極度的厭惡

一但查到、抓到後,處罰也絶對沒有在手軟的

- 相關新聞:涉找人頭開假發票詐貸 上櫃影視公司前總座遭訴

- 相關新聞:史上金額最高詐貸案!潤寅假財報詐12家銀行5名員工連帶賠償1.27億

- 相關新聞:人頭公司假交易活絡 向銀行詐貸逾億元

- 相關新聞:虛設37行號開發票 逃稅詐貸逾億

遠離要你買(賣)發票的人

若有人告訴你公司進項憑證不夠,要公司多找些發票衝些金額來抵,公司找不到還可以由他來幫忙找,這時請遠離他們以保障自己的安全

若有人告訴你公司發票開的不夠,他要幫你多開一些發票出去,不然國稅局就可能會……,這些發票八成就是被拿去賣了。這時請遠離他們以保障自己的安全

他可能是不肖的會計師、不肖的記帳士,甚至可能是沒有執照的記帳業……,請遠離他們以保障自己的安全

- 相關新聞:侵蝕稅金的樞紐—地下會計師

- 相關新聞:涉開不實發票逃稅1億 會計師與配偶3親屬收押禁見