資本額簽證在疫情期間,是否還要親自到事務所辦理?

因為會計師對於洗錢防制法的責任,並沒有因為新冠肺炎疫情而減輕

所以辦理資本額簽證時,還是要請大家親自來事務所一趟辦理

請大家來事務所時,全程戴口罩、用酒精消毒雙手、留下實聯制資訊

事務所目前也增加每日清消次數,以保障同仁與客戶的安全

後續到銀行開立帳戶、公司成立後到國稅局報到,也都需要親自到現場辦理

因為會計師對於洗錢防制法的責任,並沒有因為新冠肺炎疫情而減輕

所以辦理資本額簽證時,還是要請大家親自來事務所一趟辦理

請大家來事務所時,全程戴口罩、用酒精消毒雙手、留下實聯制資訊

事務所目前也增加每日清消次數,以保障同仁與客戶的安全

後續到銀行開立帳戶、公司成立後到國稅局報到,也都需要親自到現場辦理

對於免用統一發票的制度,一直有反對的聲音

無論大家喜不喜歡,還是應該分享這些訊息給大家

報載 臺南美食名店「阿堂鹹粥」遭網友質疑漏開統一發票,並希望國稅局「祭出一點手段」。查財政部考量許多餐飲業者經營現場都是湯湯水水或滿手油漬,不方便使用手開統一發票,且規模小較無使用發票能力,於是將供應大眾化消費的豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒業者,規範為「營業性質特殊營業人」,由國稅局查定其銷售額,免開立統一發票,且不受每月銷售額達新臺幣(以下同)20萬元應依規定開立發票的限制。然隨著科技進步及各項作業逐漸電腦化,所稱營業性質特殊營業人或小規模營業人,是否真無使用統一發票能力,恐容有疑義

小規模營業人營業稅制概述

依據加值型及非加值型營業稅法(以下簡稱營業稅法)規定,在營業稅額的計算上可區分為一般稅額計算與特種稅額計算,而小規模營業人屬於後者,原則上由主管稽徵機關查定之銷售額按1%之稅率計算營業稅額(營業稅法第13條及第23條參照),相較於一般營業人係依其銷售額按5%之稅率計算營業稅額而言,小規模營業人之租稅負擔明顯偏低。復依營業稅法施行細則第9條、統一發票使用辦法第4條第1款及財政部75年7月12日台財稅第7526254號函規定,營業稅法所稱小規模營業人,指規模狹小,交易零星,每月銷售額未達20萬元之營業人,得免用或免開統一發票 。又財政部89年5月3日台財稅第 0890452799 號函訂定營業性質特殊之營業人,其銷售額得不受每月20萬元之限制,而所稱營業性質特殊之營業人諸如供應大眾消費化之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒等

所定「營業性質特殊營業人」恐有違租稅公平

查營業稅法施行細則第9條規定:「本法稱小規模營業人,指規模狹小,交易零星,每月銷售額未達使用統一發票標準之營業人。」乃因規模、交易量及銷售額都較小,基於簡化及稽徵經濟之考量所定。然財政部89年訂定「營業性質特殊之營業人」,其銷售額得不受每月20萬元之限制,以致許多行業不論其銷售額多寡均被定義為小規模營業人,影響我國營業稅稅收甚鉅。以早年OO豆漿店及OO豆漿大王為例,其每月查定銷售額經稅捐稽徵機關調整至逾百萬,卻仍屬免用統一發票之營業人,稅率僅1%;OO冰品、OO牛奶大王等冰果店業者平均每月銷售額逾20萬元甚多,亦仍屬免用統一發票之營業人,實嚴重違反租稅公平原則 。上開業者在財政部所屬國稅局輔導下,均已改使用統一發票並報繳營業稅,亦足徵隨著科技進步及各項作業逐漸電腦化,所稱營業性質特殊營業人是否真無使用統一發票能力,恐有檢討空間

小規模營業人營業稅制宜通盤檢討

小規模營業人不同於一般使用統一發票營業人,係以查定每月銷售額方式課徵營業稅,故多未設帳簿憑證,又為規避進貨過高遭稅捐稽徵機關反推其銷售額,漏(不)取得進貨發票情形嚴重,同時也提供使用統一發票營業人逃漏稅捐誘因。小規模營業人制度已大大破壞加值型營業稅的勾稽效果,且在營業稅特種稅額查定辦法課徵情形下,無法正確反映營業人的實際銷售額,不僅損失許多稅收,也難符合租稅公平。小規模營業人營業稅制度設計之初,係基於教育普及率偏低,營業人多無僱用員工,交易零星,且無使用統一發票能力,為簡化對於小規模營業人之課稅手續,並基於稽徵經濟原則之目的所訂定。而現今社會教育普及,資訊科技發達,電腦使用普及化,人手一機,行動支付等數位化技術越來越成熟,環境已大不同,是宜通盤檢討小規模營業人營業稅制,縮小查定課徵營業人範圍,擴大使用統一發票,以擴大稅基,並適度調高小規模營業人營業稅稅率,以符合租稅公平

資料來源:

https://www.ly.gov.tw/Pages/Detail.aspx?nodeid=6590&pid=222309

財政部1080530新聞稿

小規模營業人給付薪資、租金,記得要辦理各類所得扣繳暨免扣繳憑單申報

財政部中區國稅局竹山稽徵所表示,小規模營業人如有雇用員工給付薪資費用,或承租房屋作為營業使用,應該依所得稅法規定扣繳稅款並申報扣(免)繳憑單。

該所說明,依所得稅法第89條第3項、第92條規定,扣繳義務人應於每月10日前將上一月內所扣繳稅款向公庫繳清,並於每年1月底前,向稽徵機關申報前1年度各類所得扣繳暨免扣繳憑單,每年一月如遇連續3日以上國定假日者,扣免繳憑單申報期間延長至2月5日止。

該所發現免用統一發票之小規模營業人,常誤以為其稅捐都是由國稅局核定開徵,沒有稅法上應自行主動申報的義務,故未依規定扣繳稅款及辦理扣(免)繳憑單申報,因而遭受處罰。

該所進一步舉例說明甲商號113年11月給付A君租金30,000元,應於給付時扣取扣繳稅款3,000元,並於113年12月10日前將該扣繳稅款向公庫繳納,且應於114年2月5日前申報扣繳憑單。

自由工作者(SOHO、freelancer、斜槓族)以個人名義接案,無論是直接與業主洽談承接案件,或接受經紀公司配案,或幫朋友的公司處理案件,在請款時常會被要求簽「勞務報酬單」(有時稱為「勞報單」)

這張「勞報單」在有個意義是「銀貨二訖」,也就是雙方都同意已經完成工作,而且同意以勞報單上的金額作為報酬

簽勞報單的稅費負擔

在稅務上,簽「勞報單」請款,表示領款人有「所得」,若是屬於「薪資所得」,簽下去後,各項稅費的負擔包含了:

除了以上提到的需要扣二代健保費,和預扣稅金的情形,業主要求額外負擔的任何金額,都不是法律上的硬性規定

但要不要答應,每位自由工作者的決定都不一樣,有些人因為待遇優厚或長期配合考量,暗自盤算下還是會同意

關鍵是在事前雙方先說清楚,才能避免後續不必要的爭議與誤會

有所得不一定要繳稅

在計算個人綜合所得稅時,很多人忽略了有免稅額、標準扣除額、薪資特別扣除額,還有「預付稅金」對稅金負擔的影響

若有預付稅金的情形,國稅局還有可能退稅

假設自由工作者為單身,我們用以下的例子,來幫助大家更快速的了解:

個人綜合所得稅的稅率採累進制,每年的免稅額、扣除額也都會有變動,在規劃設算時,可以到國稅局的網站免費作計算:綜合所得稅試算

預扣稅金在每年申報個人綜合所得稅時,其實常常是可以申請退回的,所以實際上簽勞報單請款的費用負擔,很有可能只有2.11%,也就是二代健保費用的金額。而在範例中,全年簽勞報單的收入750,000,最後也只需負擔15,825元的二代健保,和17,100元的個人綜合所得稅,合計32,925元,佔總收入的比例也才4.39%

簽勞報單是初創業時的好選擇

在開始自行接案的初期,簽勞報單其實是最簡單的方法,這時自由工作者完全不必煩惱開發票、請會計師、租個地址登記……的問題,收入也完全合法,只需要專心的投入在專業和創作上

很多自由工作者,一輩子都是用簽勞報單的方式接案,也開心的買車買房。隨著年紀漸長,娶妻生子後,報稅時免稅額和標準扣除額也變得愈來愈高,所以一輩子也不用煩惱繳的事,一不小心還可以收到國稅局的退稅支票

甚至有些業主請自由工作者簽勞報單的目的,只是想證明「銀貨兩訖」,而沒有開扣繳憑單的習慣,這樣的話二代健保和所得稅金也都可以省下來了。這部份就必需在接案前先跟業主問清楚

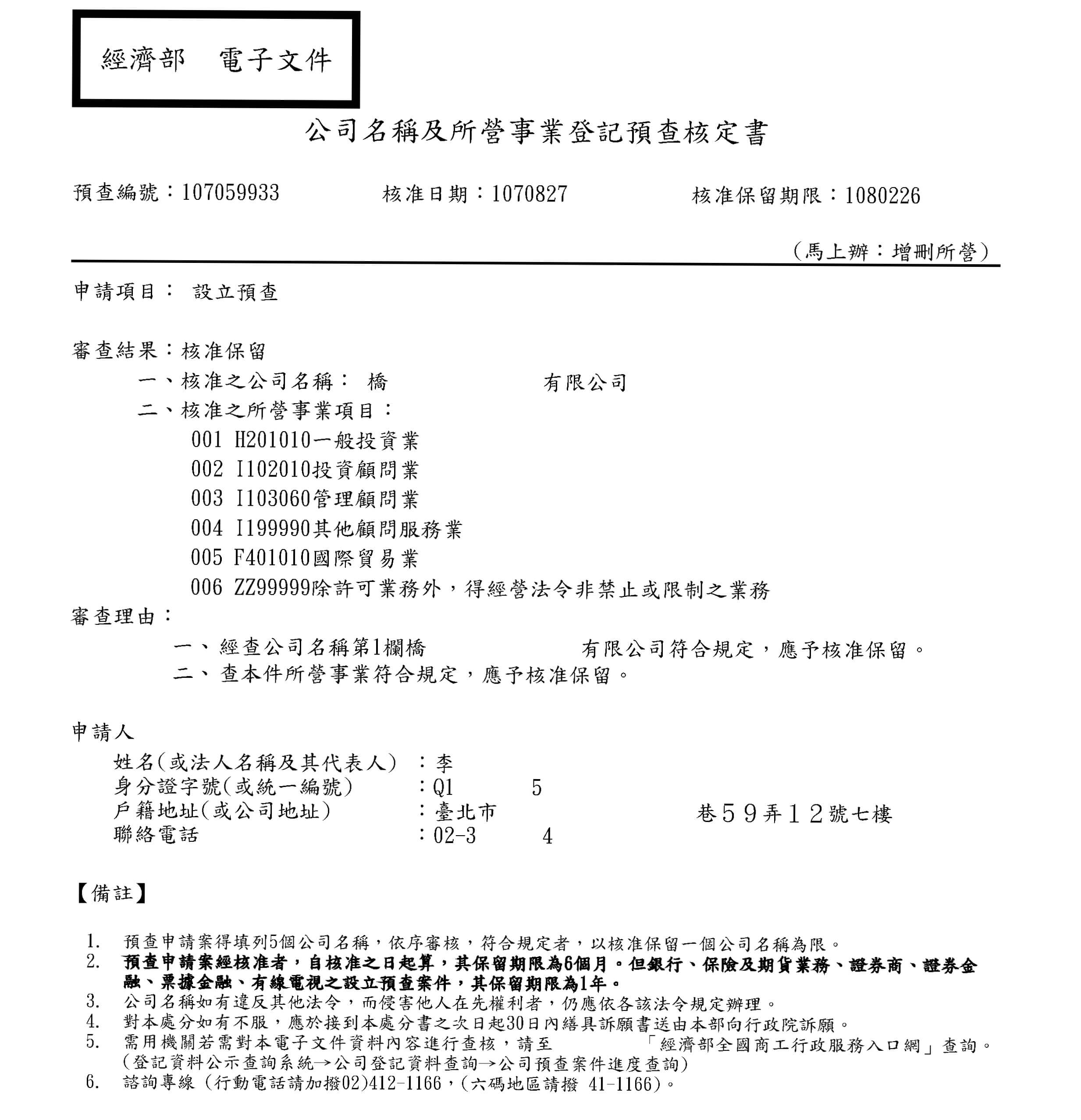

資本額簽證

公司法第7條(超連結)規定:

公司申請設立登記之資本額,應經會計師查核簽證

所以設立公司前一定要請會計師辦理會計師資本額查核

會計師在處理資本額查核時

常見的錯誤情形

就來找我們協助處理資本額簽證

這樣都是不行的

若公司想登記100萬元的資本額

那就必需先把至少100萬元的資金

存入公司「籌備處」的帳戶

再找會計師作資本額查核簽證

正確的步驟在這裡

開設公司「籌備處」的帳戶

要由公司名稱預查的申請人帶著:

到銀行申請

通常這個帳戶的戶名會是

「OO有限公司籌備處 XXX」

OO是公司名稱

XXX則是申請人的名稱

等到戶頭開立完成後

就可以請股東把公司的資本金匯進來

因為「洗錢防制法」(超聯結)的問題

現在到銀行開立公司籌備處的帳戶

也沒有那麼容易

延伸閱讀:

延伸閱讀:資本額要登記多少才好?

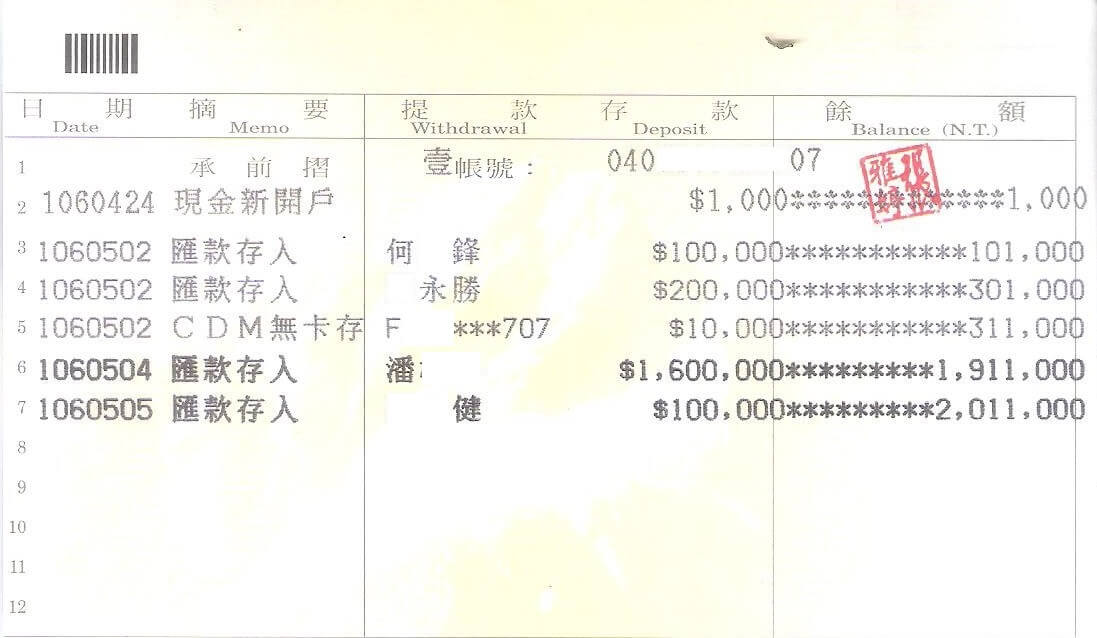

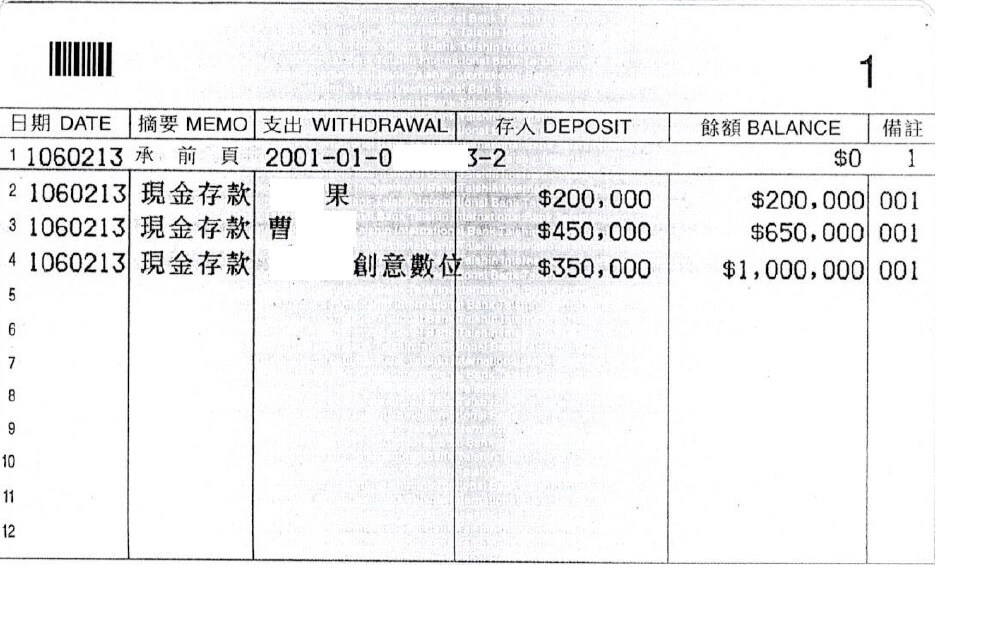

有些會計師在辦理資本額簽證時

可能會要求在股東匯入資本金時

必需在存摺上SHOW出匯款股東姓名

事實上這只是個別會計師自己的要求

法令是沒有規定存摺上一定要有匯款人的名字

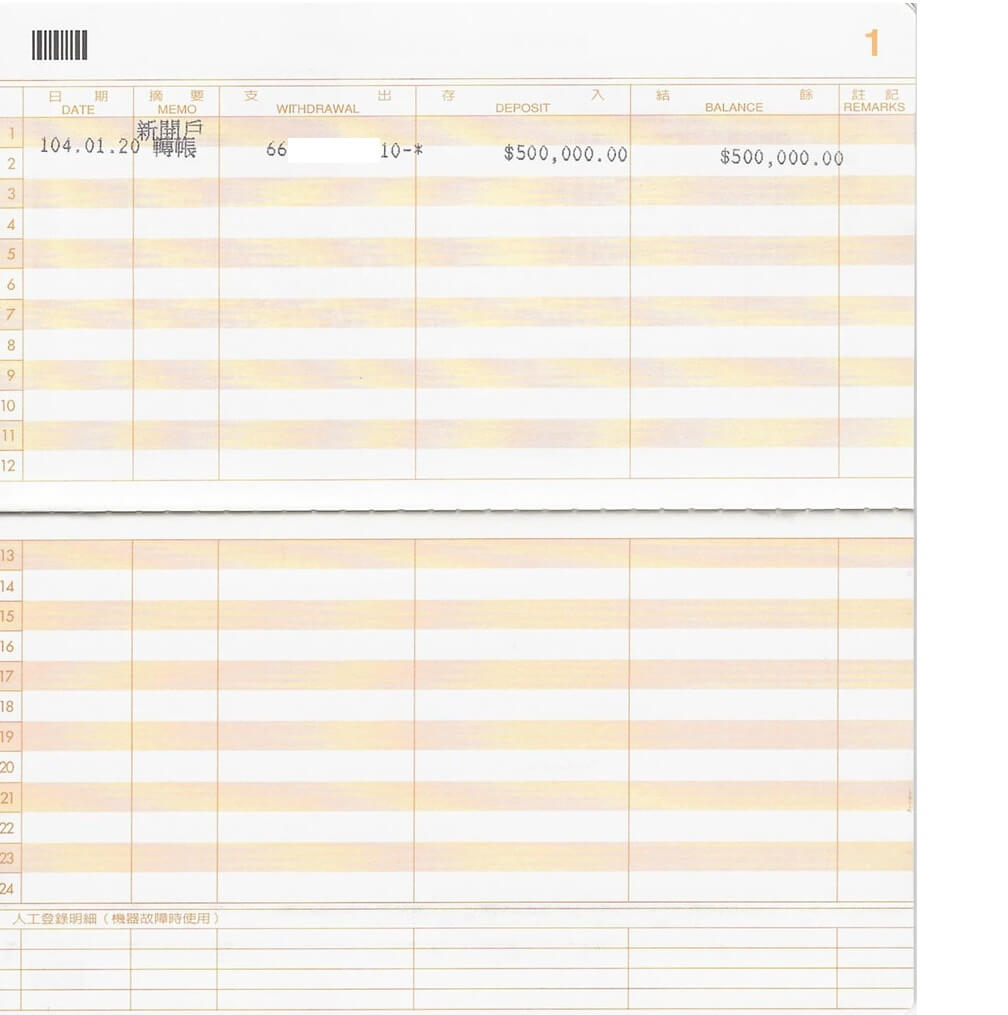

就這上面這樣的存摺

雖然沒有顯示存款股東的姓名

其實也是可以的

但為避免日後股東間產生爭議

最好還是在匯款時顯示存款股東的名字

但若自己找的會計師堅持

存摺上一定要有匯款人的姓名

那也請大家不要跟會計師爭論對或錯

這是每個會計師的習慣問題

曾經有會計師因為辧理公司資本額簽證案件

因為公司提供的存摺明細沒有載明匯款人姓名

會計師也沒有進一步驗證匯款者身分

而被證期局依違反洗錢防制法處罰鍰新臺幣10萬元(相關連結)

所以請大家一定要尊重每位會計師個別的專業判斷

延伸閱讀:

很抱歉,我們並不提供代墊公司資本的服務

必需提醒您,公司法第九條規定:公司應收之股款,股東並未實際繳納,而以申請文件表明收足,或股東雖已繳納而於登記後將股款發還股東,或任由股東收回者,公司負責人各處5年以下有期徒刑、拘役或科或併科新臺幣50萬元以上250萬元以下罰金

實務操作上,因應「洗錢防制法」,銀行對於代墊資金這種疑似涉及洗錢的行為,會主動通報給主管機關。在高度網路化的環境下,這種服務應該已在市面上絶跡了

相關文章:公司資本額要登記多少才好?(超聯結)

相關新聞:王永慶前女婿也栽過 創業借錢墊資連犯3罪

相關新聞:創業家鋌而走險 資本不實氾濫

財政部1000527新聞稿

營業性質特殊且每月營業額超過20萬元的「小店戶」,國稅局將核定使用統一發票

財政部高雄國稅局表示:營業性質特殊的小規模營業人,每月營業額超過20萬元得免開發票之規定將被取消,財政部已訂定「稽徵機關核定營業性質特殊營業人使用統一發票作業要點」,並轉各地區國稅局全面進行清查

該局指出,過去包括豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒業若未具使用統一發票能力者,都被財政部以行政命令規範列為「營業性質特殊之營業人」,營業額是由國稅局予以查定,即使每月營業額超過20萬元,得免開統一發票

該局表示,這些營業性質特殊的營業人,其經營特色都是「湯湯水水」或滿手油漬較多,不方便使用手開統一發票且規模較小較無使用發票能力,所以得免開發票;但國稅局實地查核時發現,不少知名「小吃店」、「連鎖或加盟店」其實已具大店戶規模,由國稅局查定的營業額往往達百萬元之譜,如只需按1%繳營業稅,與一般企業相比,顯然不公平,況如今二聯式收銀機普遍,且設備低廉,已足以替代手開發票

該局近期為配合清查作業,已針對上開營業人挑出查定銷售額達20萬元以上清冊,提供各分局、稽徵所進行清查,只要符合下列五項條件之一者,將核定使用統一發票。五項條件分別是:

若王小明想成立小明有限公司

資本額是100萬

那王小明應就該匯100萬資金進籌備處帳戶

但可能因為:

(1)王小明沒時間到銀行,

所以請媽媽代為匯款,或;

(2)王小明設立公司的錢是向爸爸借的,

所以請爸爸直接匯款,或;

(3)王小明為了創業要收回以前借朋友的錢,

所以請朋友直接把錢匯進籌備處帳戶,或;

……. 種種原因。

導致籌備處帳戶顯示出來的匯款人不是王小明

其實這樣的狀況也沒有關係

A匯進來的錢,也可以說是B要投資的

甲匯進來的錢,

也可以說是乙、丙二個人要投資的

政府其實沒有管這麼多

當然

有些會計師依然不能接受這樣的情形

那也只能說是個人專業上判斷的問題了

延伸閱讀:

新世代的創業模式,只需拿著筆電,就可以在咖啡廳發想、辦公

Freelancer、SOHO、Self-employed、Work on a piecework basis 都是這樣

自由歸自由,總有需要設立公司的時侯,在符合土地分區及建築法規的前提下

選擇把公司登記在自己家中,其實是一個不錯的辦法

延伸閱讀:什麼時侯應該成立公司或行號

延伸閱讀:創業初期試營運期間,不登記、不繳稅也合法

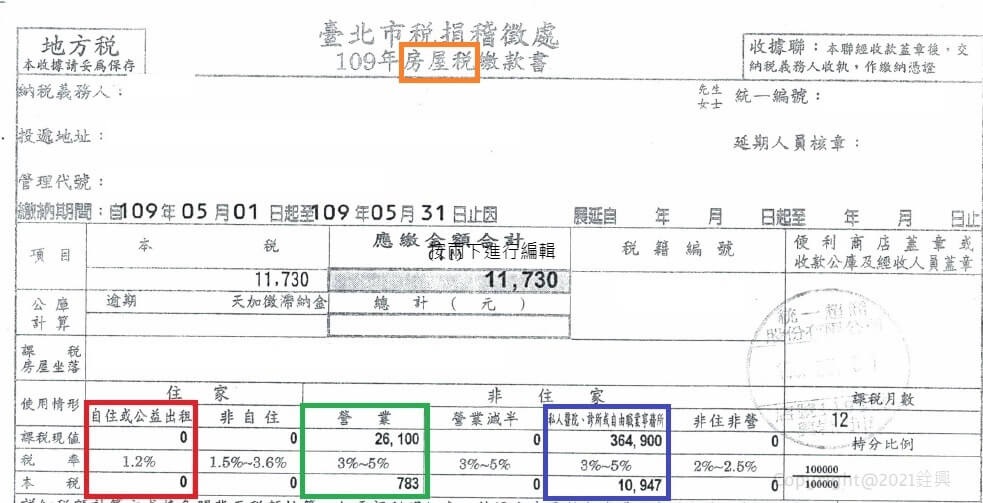

房屋稅會變成2.5倍

依據房屋稅第5條,供自住的房屋,也就是自用住宅,房屋稅率是1.2%

房屋有登記公司時,就會被視為「非住家使用」的房屋

包含供營業或出租,房屋稅率是3%~5%

但除非特殊情形,一般會以3%來課徵房屋稅

把公司登記在自己家中,因為有部份是供營業使用

稅局會至少把1/6的面積,視為營業使用,課徵3%~5%的房屋稅

也就是說,若把公司登記在自己家中,就算實際上沒有在使用

也至少會有1/6的房屋稅,從1.2%變成3%,也就是變成2.5倍

其餘5/6,則維持1.2%的自用住宅稅率

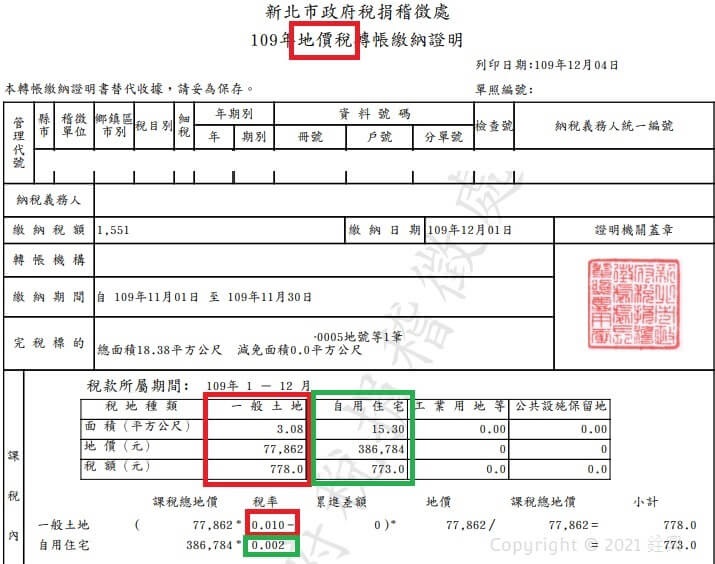

地價稅會變成5倍

依據土地稅法第17條,自用住宅用地的地價稅是2 ‰

供營業使用的土地,在土地稅法第16條,適用10 ‰的基本稅率

至於適用營業使用土地的最小的面積比例,也是1/6

也就是說,若把公司登記在自己家中,就算實際上沒有在使用

也至少要將1/6的地價稅,從2 ‰變成10 ‰,也就是變成5倍

其餘5/6,則維持2 ‰的自用住宅用地稅率

| ** | 自用稅率 | 營業用稅率 | 倍數 |

|---|---|---|---|

| 房屋稅 | 1.2% | 3%~5% | 2.5~4.2 |

| 地價稅 | 2‰ | 10 ‰ | 5 |

比登記在商務中心便宜

大家可以先拿出家中最近一期的土地和房屋稅單,自行設算一下

就會發現增加的稅金其實並不多

尤其是相較於在「商務中心」,每個月登記地址的費用要2,500元以上

在符合法規的前提下,把公司登記在家中,確實比較划算

不建議 但可以爭取優惠的情形

國稅局特別有規定,若公司登記在家中,卻沒有僱用員工

實際營業活動都是以行動裝置完成

並且房屋沒有供辦公或存放與營業活動相關之設備及物品時

可以申請按住家用稅率課徵房屋稅及按自用住宅用地稅率課徵地價稅

(財政部1070723台財稅字第10704004880號令)

此外,公司從事網路銷售貨物或勞務,雖然登記在家中

但實際交易均於網路交易平台完成

而且房屋沒有供辦公或堆置貨物等其他營業使用時

也可以申請繼續按住家用稅率課徵房屋稅及按自用住宅用地稅率課徵地價稅

(財政部1040916台財稅字第10400128120號令)

雖然這是權利,但我們並不建議爭取這樣的優惠,因為:

出售房子前公司要遷走

不動產出售無論是否有獲利,土地增值稅總是一筆很大的支出

供自用住宅使用的土地,出售時土地增值稅,依土地稅法第34條是課10%的優惠稅率

但出售前一年內,不能供營業使用或有出租情形

若沒有在出售前一年內,把公司遷走

那依照土地稅法第33條,出售不動產時,土地增值稅率就會變成20%~40%

金額至少是自用住宅用地的二倍金額

當然,若稅局認定1/6作為徵收每年土地稅的標準

那出售前一年內就算沒有將公司遷走,也是1/6會課20%~40%的土地增值稅

另外5/6還是適用自用住宅10%的優惠稅率

「房地合一2.0」的規定更嚴格,若是105年1月1日後取得的不動產

規定要出售前六年內沒有供營業或出租的情形,才能享受優惠的稅率

所以若有出售不動產的計畫,強烈建議避免將公司登記在家中

以免在稅金上產生鉅額的損失

| 房屋六年內未供出租或營業使用 | 房地合一稅率 |

|---|---|

| 是 | 獲利400萬內免稅 超過課10% |

| 否 | 依持有期間 獲利課45%-15% |

水電費、電話費有條件不會變貴

公司登記在家中,家中水費、電費和電話費

只要不去將使用者的名字,換成是公司的,那就不會變成是營業用的費率

但因為收據上沒有記戴公司統一編號和公司名稱

所以也不能用來抵扣營業稅和營所稅

就大多數的實務狀況而言,水電費和電話費,大多還是屬於家庭使用

就算把使用人變更為公司,其實也不符合稅法上必需是為公司花費的定義

所以建議不需變更使用者名稱